Unternehmergeist bei der Stiftungs-Geldanlage

Fugger „der Reiche“ (1459-1525), hier in der Darstellung von Albrecht Dürer, war nicht nur Unternehmer und erfolgreichster Finanzdienstleister seiner Zeit, sondern darüber hinaus auch Stifter. Auf der Internetplattform der Fuggerschen Stiftungen (fugger.de) erfahren wir, dass damals aus den Erträgen eines Startkapitals von 10.000 Gulden drei Stiftungen – die Fuggerei, die Fuggerkapelle bei St. Anna sowie die Prädikatur bei St. Moritz – finanziert wurden. Wir vermuten, dass auch die Geldanlage für diese Stiftungen vom Fuggerschen Unternehmer-Geist getragen war, andernfalls wäre es schon mit dem Teufel zugegangen. Die Stiftungshomepage jedenfalls schließt ihr Jakob-Fugger-Portrait mit einem berühmten Zitat: »bin reich von Gottes Gnaden und jedermann ohn Schaden.«

Unterschiede der Unternehmer-Orientierung in Stiftungen wirken sich auf die Stiftungs-Geldanlage aus. Das finden Maximilian Kremer und Ann-Kristin Achleitner von der Technischen Universität München in einer neuen Studie.

Lassen sich bei der Stiftungsgeldanlage unterschiedliche Ausprägung des Unternehmergeistes – der unternehmerischen Orientierung (entrepreneurial orientation) – feststellen? Und wenn ja, welche Typen lassen sich unterscheiden? Was sind die Gründe für Unterschiede? Und wie wirken sich diese auf den Anlageprozess aus? Diesen Fragen sind Maximilian Kremer und Ann-Kristin Achleitner von der Betriebswirtschaftlichen Fakultät der Technischen Universität München (offiziell: TUM School of Management, Center for Entrepreneurial and Financial Studies / CEFS) erstmals für die deutsche Stiftungslandschaft nachgegangen. Ihre Antworten sind als Vorabdruck unter dem Titel: “Put Your Money Where Your Heart is – Investor Orientations and Endowment Portfolio Investments in German Foundations” kürzlich online erschienen (Link siehe unten).

Konzeptioneller Hintergrund der Studie ist die Theorie der Unternehmerorientierung (“Entrepreneurial Orientation” / EO). Der zufolge ist „Unternehmerorientierung“ eine strategische Ausrichtung des Managements, die durch fünf Kerneigenschaften charakterisiert ist: a) Innovationsfreude; b) Risikobereitschaft; c) eigeninitiatives bzw. proaktives Handeln; d) Wettbewerbsorientierung; e) Autonomiestreben.

Kremer und Achleitner fragten sich nun, ob ein so definierter Unternehmergeist auch die Vermögensverwaltung der einen oder anderen deutschen Stiftung umtreibt. Um das herauszufinden, befragten die beiden Münchener Wirtschaftswissenschaftler Vertreter von Stiftungen, die über ein Kapital von mehr als einer Million Euro verfügen. Denn erst ab dieser Größe sei mit aktivem Vermögensmanagement zu rechnen, bei dem sich Unterschiede der Unternehmer-Orientierung beobachten lassen. Die Autoren führten zu diesem Zweck 22 Befragungen von Stiftungsvermögensverwaltern und Geschäftsführern deutscher Stiftungen sowie 4 Interviews mit externen Dienstleistern durch; diese formellen Befragungen ergänzten sie durch informelle Interviews.

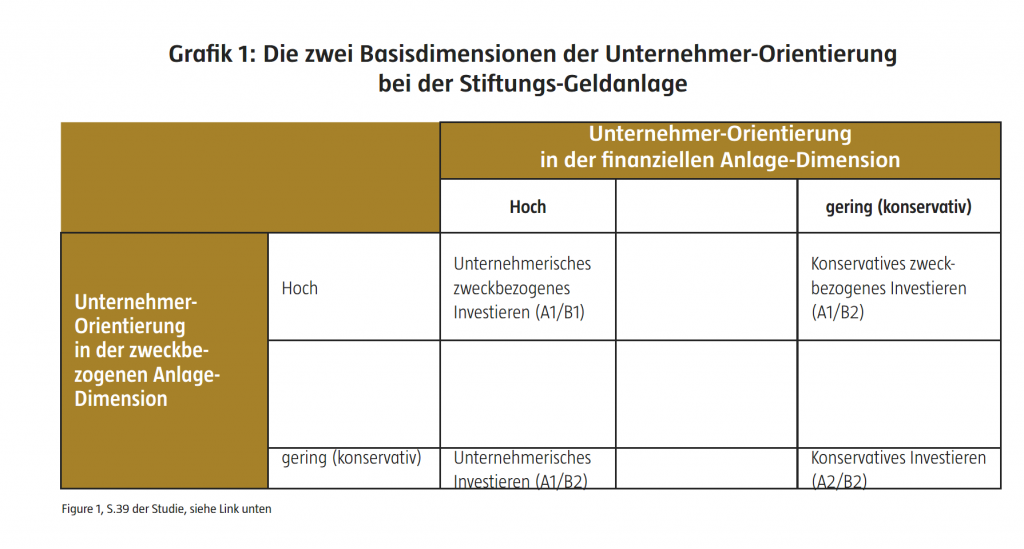

Das Ergebnis der Studie ist eine Typologie der Geldanlage-Orientierung deutscher Stiftungen, die auf zwei Basisdimensionen beruht: a) zweckbezogene Anlagedimension (mission orientation) und b) finanzielle Anlagedimension (commercial orientation). Abgetragen wird auf beiden Dimensionen der Grad der Ausprägung der Unternehmer-Orientierung (entrepreneurial orientation), ohne dass dieser allerdings explizit quantifiziert würde. Die Autoren differenzieren kategorial dennoch zwischen hohem und geringem Unternehmensgeist, womit sich vier Gruppen von Investment-Orientierungen bilden lassen:

- Unternehmerisches zweckbezogenes Investieren

- Unternehmerisches Investieren

- Konservatives zweckbezogenes Investieren

- Konservatives Investieren

Diese Gruppenkategorien sollte man wohl eher als Ideal- oder Randtypen betrachten, zwischen denen es fließende Übergänge und graduelle Abstufungen gibt. Wir haben daher in unserer Grafik leeren Platz für Zwischenpositionen gelassen, um dies wenigstens anzudeuten. Die Befragung förderte nämlich insgesamt eine sehr heterogene Stiftungslandschaft zutage.

(Basis dieser Tabelle: Figure 1, S.39 der Studie, siehe Link unten)

Die beiden Dimensionen der Unternehmerorientierung

Die spannende Frage ist nun, wie sich Unterschiede der Ausprägung der Unternehmerorientierung in den beiden Dimensionen „finanziell“ und „zweckorientiert“ auf die Geldanlage auswirken. Den Bereich der Geldanlage differenzieren die Autoren gleichfalls in vier Unterpunkte:

- Grundlegende Motivationen und Absichten, die eine Stiftung mit ihrer Anlagenstrategie verfolgt

- Begründungen bzw. Rechtfertigungen der gewählten Strategie

- Bevorzugte Vermögensklassen unter Einbeziehung von Stiftungszweck-Gesichtspunkten

- Anlageprozess, Vermögensallokation und Anlageentscheidungen

Betrachtet man die beiden Basisdimensionen A (finanziell) und B (Zweckorientierung) für sich, dann führen eine hohe und eine niedrige Ausprägung der Unternehmer-Orientierung in den beiden Dimensionen zu folgenden vier Unterkategorien der Geldanlage (nicht zu verwechseln mit den vier Investment-Orientierungen unserer Grafik 1, die aus Kombinationen von A- und B-Komponenten besteht).

- Finanzielle Anlage-Dimension

A1) Unternehmer-Orientierung in der finanziellen Anlage-Dimension hoch

In diesem Fall werden möglichst hohe Erträge des Stiftungskapitals und des Wachstums des Stiftungsvermögens in der langen Frist angestrebt („Maximierung“). Die Stiftungs-Portfolio-Manager dieses Typs pflegen ein Unternehmer-Selbstbild, sie ähneln darin Profit-Organisationen. Kremer und Achleitner zählen als weitere Charakteristika, Indikatoren oder Beispiele starker Unternehmer-Orientierung in der finanziellen Dimension auf: Glaube an den Marktmechanismus und Bereitschaft, für höhere Erträge ein höheres Risiko einzugehen; State of the Art im Portfolio Management; insgesamt starke Professionalisierung der Geldanlage bei hoher Anlagekompetenz.

Bevorzugte Assetklassen sind bei dieser Orientierung Aktien und aktienähnliche Instrumente; die Stiftungsvermögensverwalter greifen in höherem Maße auf alternative Vermögensklassen zurück. Das Management strebt darüber hinaus aktiv nach weiteren Wertsteigerungsmöglichkeiten und neigt zu relativer Unabhängigkeit bei den Investitionsentscheidungen, auch im Fall der Delegation bzw. Externalisierung von Aufgaben.

A2) Unternehmer-Orientierung in der finanziellen Anlage-Dimension gering (konservativ):

Im anderen Randfall in der finanziellen Dimension, bei geringer Unternehmer-Orientierung bzw. konservativer Ausrichtung, steht der Kapitalerhalt im Vordergrund sowie ein stabiler, voraussagbarer Cash Flow. Der hierbei bedeutsamere Zeithorizont ist offenbar die kurze bis mittlere Frist, weniger die lange Frist. Es wird eher finanzielle Satisfizierung (im Gegensatz zur „Maximierung“) angestrebt: So ist etwa der Inflationsausgleich eine wichtige Orientierungsgröße. Die Risikoneigung (bezogen auf Volatilität der Erträge) zur Generierung von Rendite ist sehr viel geringer als bei starker Unternehmer-Orientierung.

Die Hauptsorge gilt mehr der Erfüllung regulatorischer Vorgaben, zudem weisen Protagonisten einer konservativen Strategie auf die Gefahr von Reputationsverlusten im Fall möglicher Kapitalverluste hin.

Diese Vorsicht wirkt sich auf die Wahl der Assetklassen aus: typisch ist eine hohe Rentenquote; die Diversifikation über verschiedene Assetklassen ist geringer, alternative Vermögensklassen finden sich nicht im Portfolio.

Insgesamt ist die Autonomie bei der finanziellen Urteilsfindung geringer, die Perspektive im Anlageprozess ist oftmals abhängig vom Status quo und von externen Beratern; Investment-Kompetenzen und -Prozesse werden häufig an Dritte ausgelagert.

- Zweckbezogene Anlagedimension

B1) Unternehmer-Orientierung in der zweckgebundenen Anlagedimension hoch

In diesem Fall kommt dem zum Stiftungszweck passenden Wirkungsaspekt einer Investition – im Sinne von Mission Investing – eine bedeutsame Rolle zu. Eine Investition soll also nicht nur Rendite, sondern eine zusätzliche Wirkung im Sinne des Stiftungszwecks erzielen. Die Stiftungsvertreter dieses Typs gehen denn auch von einer zumindest partiellen Komplementarität von „Mission“-Zielen und finanziellen Zielen aus. Ihr wirkungsorientiertes Investieren begründen sie vor allem ethisch. Bei der Auswahl von Investitionsobjekten und im gesamten Prozess der Geldanlage kommen entsprechende Nachhaltigkeits-Kriterien in überdurchschnittlichem Maße zur Anwendung. Diese Stiftungen vertrauen nicht allen den Impact-Angaben der Finanzdienstleister, sondern konsultieren gegebenenfalls auch Nachhaltigkeits-Spezialisten. Sie sind aktiv bestrebt, ihre Möglichkeiten der sozialen Wertschöpfung zu verbessern.

B2) Unternehmer-Orientierung in der zweckgebundenen Anlage-Dimension gering (Konservativ)

Hier erfolgt eine klare Trennung zwischen Stiftungszweck und Investitionen. Mission-Ziele werden mit einer Investition nicht verfolgt. Vielmehr sehen Stiftungsvertreter dieser Gruppe Zielkonflikte zwischen stiftungszweckbezogenen Investitionen (Mission Investing) und finanziellen Zielen ihrer Geldanlage. Das würde aber bedeuten, dass im Endeffekt Mission Investing das Stiftungsziel weniger befördert als der Verzicht darauf. Oder andersherum gesagt: dem Stiftungsziel wird am besten gedient, wenn beim Investieren nur auf die finanziellen Ertragsseite geachtet wird.

Aus den beschriebenen vier Varianten des Unternehmergeistes in den zwei Basis-Dimensionen lassen sich nun vier Kombinationen der Investment-Orientierung bilden, die wir in Grafik 1 veranschaulichen: A1/B1; A1/B2/; A1/B1 und A2/B2.

Wie gesagt, das sind eher idealtypische Randfälle, zwischen denen real fließende Übergänge bestehen, auch wenn die Autoren auf eine Quantifizierung verzichten. Man kann sich das dann so vorstellen, dass Stiftungen im gesamten Raum (auch in den Leerzellen) verteilt sind. Bleibt man bei diesem Bild, dann kann sich die Lage von Stiftungen in diesem Raum der Investment-Orientierungen im Lauf der Zeit ändern: So zeigen etwa die Befragungen, dass sich die Unternehmerorientierung von Stiftungen in der Regel erhöht, wenn sich das Management im Anlagebereich etwa durch Personalwechsel stärker professionalisiert.

Schließlich gibt es Bedingungen innerhalb einer Stiftung, die eine bestimmte Investment-Orientierung wahrscheinlicher machen.

Bedingungen der Investmentorientierung

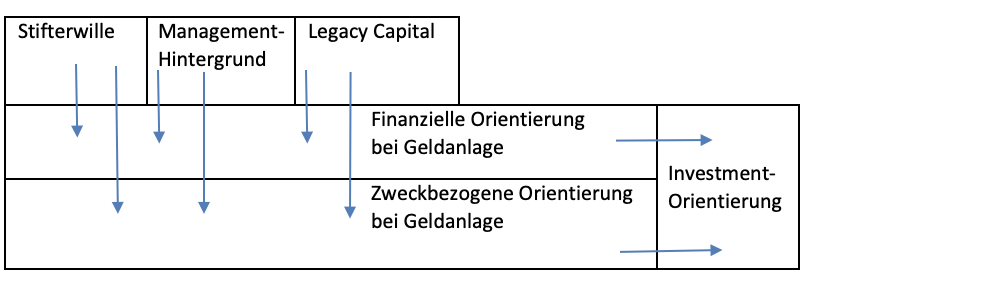

Was sind stiftungsspezifische Anfangs- und Rand-Bedingungen, die eine Unternehmens-Orientierung einer Stiftung wahrscheinlicher machen? Kremer und Achleitner untersuchten drei mögliche Faktoren: Gründer-Identität bzw. Stifterwille; Management-Hintergrund; Abhängigkeit von Legacy Kapital.

- Der Stifterwille spielt eine Rolle; Stiftungen, deren Gründer Unternehmer war / ist, sind eher unternehmerorientiert.

- Der berufliche Kenntnis- und Erfahrungs-Hintergrund der Personen, die mit der Verwaltung des Stiftungsvermögens befasst sind, ist gleichfalls wichtig. Wenn diese mit Anlagefragen beruflich befasst waren oder noch sind, sind sie eher unternehmerorientiert.

- Schließlich ist Legacy-Kapital ein wichtiger Bestimmungsfaktor der Investment-Orientierung. Den Begriff Legacy-Kapital verwenden die Studienautoren im Sinne von Scheck und Spiess-Knafl: „Legacy-Kapital ist das identitätsstiftende Kapital, das nur in Ausnahmesituationen veräußert wird. Das können Forst- oder Landbesitz sein, lokale Immobilienbestände oder große Unternehmensbeteiligungen, die sogar den gleichen Namen tragen. Nach unserer Einschätzung stellt es sogar den überwiegenden Anteil am deutschen Stiftungsvermögen dar“ (https://www.munich-business-school.de/insights/2018/wirkung-stiftungen/). Wenn historisch bedingt etwa Aktien-Anteile am Unternehmen des Stifters hoch sind, lässt sich das nicht ohne weitere ändern. Legacy Kapital bewirkt also offensichtlich eine gewisse Pfadabhängigkeit der Vermögens-Allokation. Und daraus folgt dann ein starker Einfluss auf die Investment-Orientierung, die damit ihrerseits im Raum der Investment-Orientierungen keine großen Sprünge machen kann.

Modifizierte Übernahme des Modells (Figure 2) der Studie, S.39, siehe Link

Diskussion

Bei der Studie handelt es sich um eine qualitative Untersuchung, mit der Hypothesen nur generiert, aber nicht getestet wurden. Bei einer aufwendigen Hypothesenprüfung würde man wohl geeignete statistische Verfahren einsetzen, die es ermöglichen, die erwähnten Zusammenhänge zu quantifizieren. Den Ausführungen der Studienautoren auf Basis ihrer qualitativen Analyse der Interviews ist beispielweise zu entnehmen, dass die Größe des Stiftungskapitals eine wichtige Rolle spielt. Es wäre nun interessant zu erfahren, wie stark dieser Effekt und der von anderen Faktoren auf die Unternehmensorientierung im Vergleich sind. Das würde aber eine noch stärkere „Codierung“ in der Begrifflichkeit der Geldanlage erfordern. Wir wollen das am Beispiel der Renditeorientierung verdeutlichen.

Die Studienautoren verbinden eine starke „Rendite-Orientierung“ in der langen Frist mit unternehmerischer Orientierung in der finanziellen Dimension der Geldanlage. Es wird aus der Studie auch deutlich, dass Rendite- bzw. Unternehmensorientierung mit einer stärkeren Neigung verbunden ist, in Assetklassen mit höherem Risiko zu investieren. Das kann auf Basis einer sogenannten passiven Strategie erfolgen. Wer auf höhere Rendite zielt, kann dann z.B. den Anteil an Aktien-ETFs im Portfolio gegenüber Staatanleihen-ETFs erhöhen. Dementsprechend kann die Rendite- bzw. Unternehmer-Orientierung bereits auf Basis einer weniger anspruchsvollen passiven Strategie (Markt) massiv variiert werden.

Im Hinblick auf Rendite und Unternehmerorientierung geht aber im Prinzip noch mehr. Üblicherweise unterscheidet man drei Ertragskomponenten (über einen angenommenen sicheren Ertrag hinaus): Erstens: den Marktertrag (einzelner Marktfaktor). Zweitens: zusätzliche bzw. weitere Faktorerträge (Risikofaktoren, die über den Marktfaktor hinaus langfristig systematische Erträge versprechen). Drittens: echtes Alpha (auf Wissensvorsprüngen beruhende Mehrerträge über die genannten Faktoren hinaus). Da es sich bei den unternehmerisch orientierten Stiftungen um innovative, (pro)aktive Anleger handelt, sollte man erwarten, dass sie an diese Chance glauben und möglichst danach streben, auch über dem Marktfaktor liegende Erträge zu erzielen. Das wären also zum einen zusätzliche Risikofaktoren, insbesondere solche, die bisher von Stiftungen eher weniger genutzt worden sind. Und es wäre zum anderen die Suche nach Marktsegmenten, in denen es möglich erscheint, Alpha zu generieren. In beiden Fällen kommen alternative Anlagen in Frage. Eine starke – oder „maximale“ – Rendite-Orientierung würde dann bedeuten, dass Stiftungs-Vermögensverwaltungen auf alle drei Ertragskomponenten (Markt, Faktoren, Alpha) abzielen. Damit müsste man also zwei Dimensionen im Hinblick auf die Rendite-Orientierung unterscheiden, in denen die Unternehmerorientierung variieren kann: Erstens im Rahmen passiver Strategien (Variation der Assetklassen / Assetallokation); zweitens im Hinblick auf den „Aktivitätsgrad“ bzw. weitere Mehrerträge: Marktfaktor (passiv); weitere Risikofaktoren (zwischen passiv und aktiv) und Alpha (aktiv).

Die Autoren identifizieren den Glauben an funktionierende „Marktmechanismen“ als Indikator für starke Unternehmerorientierung. Das wird dann verknüpft mit der Annahme einer positiven Risiko-Rendite-Korrelation und der Gültigkeit des magischen Dreiecks (Liquidität, Rendite, Risiko). Allerdings hat im Finanzmarktkontext die klassische „Marktmechanismus“-Position eine etwas andere Gestalt. Es handelt sich dabei um die etwa von Nobelpreisträger Fama hartnäckig verteidigte These, dass am Finanzmarkt (wahlweise: starke, mittlere, schwache) Informationseffizienz besteht. Der Glaube an den (effizienten) Markt ist aber die Basis eines Plädoyers für passives Management (also breite ETFs usw.) oder allenfalls für das anspruchsvollere Factor-Investing im Hinblick auf die etablierten Standardfaktoren. Diese Überzeugung schließt aber aktives Management in dem Sinne aus, dauerhaft echte Mehrerträge bzw. Alpha zu erzielen. Wenn man also davon ausgeht, dass Stiftungen mit maximal ausgeprägtem Unternehmergeist möglichst auch Alpha erzielen wollen, bedeutet dies: sie dürfen gerade nicht an einen „funktionierenden“ Marktmechanismus im Sinne effizienter Märkte glauben. Vielmehr unterstellen sie damit ineffiziente Marktsegmente, also defizitäre Marktmechanismen (es sei denn, man wählt eine andere Markttheorie).

Gerade Märkte im Bereich der alternativen Anlagen gelten immer noch als relativ intransparent und informatorisch vergleichsweise wenig effizient. Zugleich eilt ihnen der Ruf voraus, dass man in diesen Segmenten deutlich höhere Renditen erzielen kann als auf klassischen Märkten. Der Studie zufolge zieht das ja auch unternehmer- oder renditeorientierte Stiftungen an. Das Problem ist nur Folgendes: In der jüngeren Diskussion etwa über Private Equity glaubt eine ganze Reihe von Wissenschaftlern und Research-Experten nachweisen zu können, dass in den USA geeignete klassische Aktienanlagen bzw. billige Indexlösungen die gleiche oder gar eine bessere Performance erzielen als Private-Equity-Fonds. Andere bezweifeln das, zumal auch noch Diversifikationseffekte zu berücksichtigen sind. (siehe in unserer Schwesterpublikation Private Banker >> https://private-banker.online/news/die-vermessung-der-beteiligten-welt.html ). Dennoch: wenn man davon ausgeht, dass die Durchschnittserträge auf einem solchen wenig effizienten Markt nicht berauschend sind, sollte dieser für einen renditeorientierten Anleger nicht attraktiv sein, der sich am Marktdurchschnitt (bzw. Medianwert, wenn der überhaupt zu ermitteln ist) orientiert. Aber so tickt ja der maximal unternehmer- und also alpha-orientierte Anleger nicht. Ihn ziehen nämlich die Chancen an, die sich aus der beschränkten Effizienz für einen hinreichend kompetenten Investor ergeben können – nämlich aufgrund von Wissensvorsprüngen auch langfristig Alpha zu generieren. Die Heuristik dieses Glaubens an den ineffizenten Markt und die eigene Kompetenz wäre dann das Credo einer maximal unternehmerorientierten Stiftung: Suche im gesamten Anlageuniversums nach Teilmärkten, die (noch) als ineffizient gelten; schaue, ob du dort systematisch Informations- oder Wissensvorsprünge vor anderen Anlegern erzielen kannst; wenn begründet ja, nutze diese Asymmetrie, um Alpha zu generieren. Das ist natürlich viel einfacher gesagt als getan: denn die Summe aller Alphas (im Modell) ist null, d.h.: was man selber zu gewinnen beabsichtigt, müssen andere verlieren; der Forschungsaufwand ist erheblich; und die Kosten sind gleichfalls sehr hoch, auch und gerade wenn man diese Aufgaben an Fonds delegiert. Allerdings gehört zum traditionellen Kern der unternehmerischen Orientierung doch wohl auch, auf die Kosten im Verhältnis zu den Erträgen zu achten.