Unternehmensanleihen-ETFs oder aktiver?

Exchange Traded Funds auf Anleihen

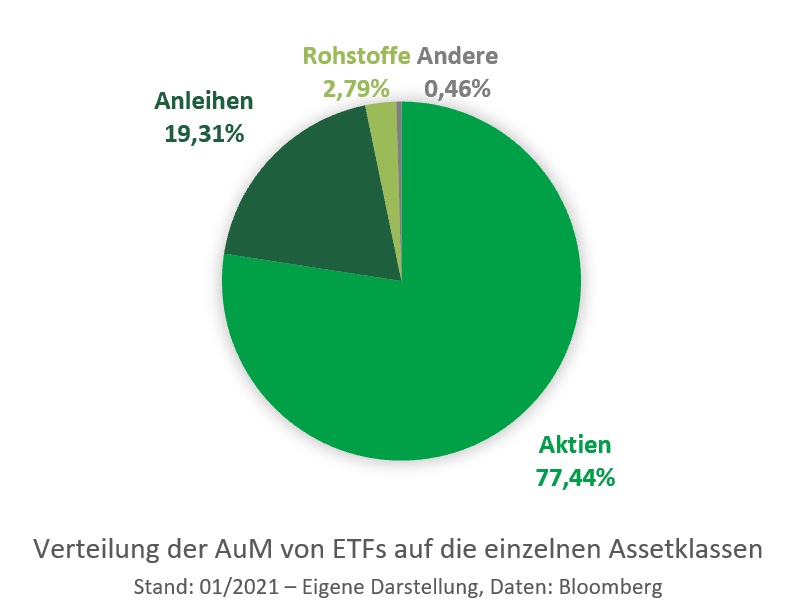

Exchange Traded Funds (ETFs) erfreuen sich auch im Anleihenbereich zunehmender Beliebtheit unter InvestorInnen. So stieg das globale Volumen (Assets under Management) in Fixed-Income-ETFs von Anfang 2020 bis Januar 2021 von EUR 764 Mrd. auf nahezu EUR 846 Mrd., was einer Steigerung von etwa 11 % entspricht. Hingegen haben die AuM von Aktien-ETFs im selben Zeitraum lediglich um 9 % auf EUR 3.392 Mrd. zulegen können. Aktien- und Anleihen-ETFs nehmen zusammengenommen ca. 97 % des weltweiten ETF-Marktes ein, wie die nachfolgende Grafik zeigt.[1]

Unabhängig von der Assetklasse stellt sich jedoch bei ETFs die generelle Frage, wie exakt diese ihrem jeweiligen Referenzindex, der als Benchmark dient, folgen können, welche sich mit Hilfe des Tracking Errors beantworten lässt. Der Tracking Error kann als Standardabweichung in Prozent der Differenzen zwischen der Wertentwicklung des ETFs im Vergleich zur Wertentwicklung der Benchmark, somit als Volatilität dieser Größen, begriffen werden.[2] Generell lässt sich festhalten, dass Tracking Errors bei Anleihen-ETFs tendenziell höher sind als jene bei Aktien-ETFs, was an einer Vielzahl an Gründen liegen kann, welche wegen des Fokus dieses Artikels auf den Vergleich der Wertentwicklungen zwischen aktiven und passiven Produkten hier nicht weiter dargestellt werden. Es folgt vielmehr eine Analyse, welche Renditen sich mit Anleihen-ETFs im Vergleich zu einem Index sowie zum Sirius-25-Euro Corporate Bond Fonds der Metis Invest erzielen lassen.

Die Jagd nach dem Index

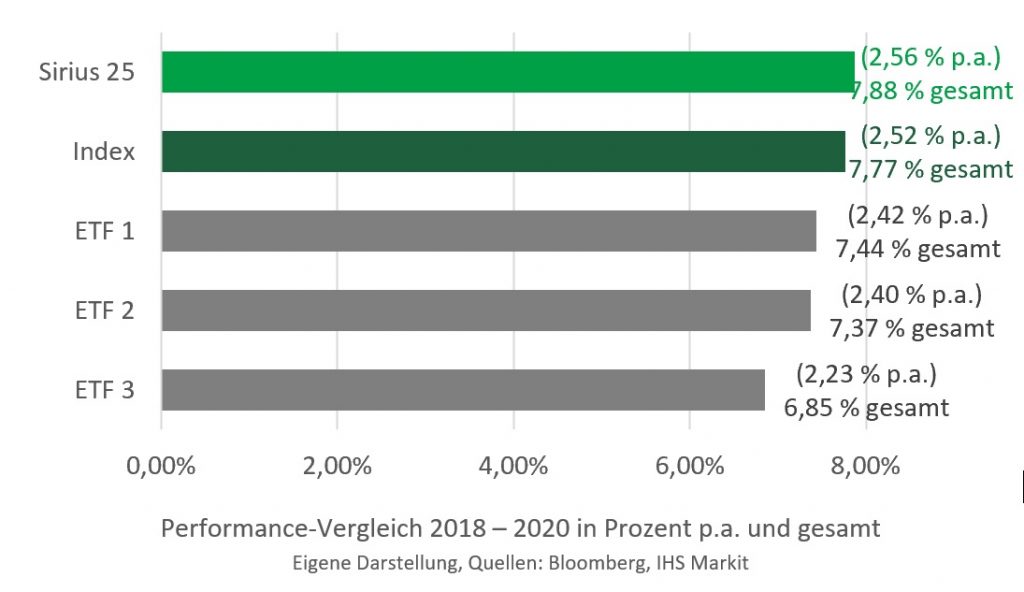

Für den Vergleich wurden exemplarisch drei Anleihen-ETFs von namhaften Anbietern herangezogen. Dabei bilden zwei davon ihren Referenzindex – den Bloomberg Barclays Euro Corporate Bond Index – mit Hilfe von Sampling-Methoden nach. Demnach kaufen sie eine Auswahl der im Index enthaltenen Anleihen. Diese Vorgangsweise soll bei ähnlicher Performance gegenüber dem Kauf aller enthaltenen Anleihen Transaktionskosten sparen helfen. Der dritte ETF wiederum repliziert seinen Index – den iBoxx Euro Liquid Corporates – synthetisch, d.h. mit Hilfe von Swap-Geschäften, was die Kosten weiter reduzieren soll. Dass der Fokus auf eine Kostenreduzierung zumindest bei Anleihenfonds nicht unbedingt zu einer besseren Performance führt, zeigt das nachfolgende Diagramm:

Performance-Vergleich 2018 – 2020 in Prozent p.a. und gesamt

Eigene Darstellung, Quellen: Bloomberg, IHS Markit

Im 3-Jahres-Vergleich 2018 bis 2020 schneidet der ETF mit synthetischer Replizierung von allen untersuchten Fonds am schlechtesten ab, wobei er den iBoxx Euro Liquid Corporates abbildet, somit das besonders liquide Segment der Euro-Unternehmensanleihen.[3] Was jedoch noch viel stärker auffällt, ist die Tatsache, dass alle drei untersuchten ETFs hinsichtlich ihrer 3-Jahres-Performance deutlich hinter dem Index zu liegen kamen. Vielmehr noch, der Sirius-25-Fonds der Metis Invest, welcher als Referenzindex den iBoxx Euro Corporates[4] hat, lag in diesem Zeitraum nicht nur vor den Konkurrenten aus dem ETF-Bereich, sondern hat auch seinen Index geschlagen. Selbst im schwierigen Jahr 2020 konnte der Sirius-25-Fonds geringfügig besser performen als sein Benchmark-Index.

Die Metis Invest GmbH schafft mit ihrer langjährigen Expertise am Primärmarkt für Euro-Unternehmensanleihen Alpha für ihre KundInnen. Durch die konsequente Ausnutzung von Opportunitäten gelingt es dem Team um Mag. Bernhard Tollay und DI Markus Zahrnhofer, attraktive Pickups aus Neuemissionen zu generieren, die oftmals substanziell höher ausfallen als jene am Sekundärmarkt.

Ein aktives Management, besonders im Anleihebereich, kann sich somit für InvestorInnen durchaus auszahlen, wenn eine genauere Betrachtung der Gegebenheiten durchgeführt wird. ETFs als passive Anlageprodukte können oftmals nicht mit aktiv gemanagten Fonds mithalten. Die dargelegten Gründe sprechen somit besonders bei der Verwaltung von Unternehmensanleihen für ein aktives Management der Positionen anstatt der von ETFs betriebenen ausschließlichen Replizierung von Indizes.

Kurzprofil Metis Invest GmbH:

Die Metis Invest GmbH mit Sitz in Graz wurde 2014 als Tochter der Merkur Versicherung AG, einer führenden österreichischen Versicherungsgesellschaft mit Spezialisierung im Bereich Gesundheitsversicherungen, gegründet. Sie managt aktuell ein Vermögen von etwa EUR 2,8 Mrd., welches neben dem Versicherungsportfolio auch Spezialfonds und zwei Publikumsfonds, im Bereich solider Unternehmensanleihen umfasst. Neben einer konventionellen Strategie, ist der nachhaltige Fonds mit dem Österreichischen Umweltzeichens zertifiziert.*

Möchten Sie die Metis Invest GmbH und die Arbeitsweise des Teams näher kennenlernen? Dann melden Sie sich doch zum Webinar am [Datum und Uhrzeit] unter folgendem Link an: [Link]

*„Österreichisches Umweltzeichen für Nachhaltigkeitsfonds“. Das Österreichische Umweltzeichen wurde vom Umweltministerium für den Metis Bond Euro Corporate ESG verliehen, weil bei der Auswahl von Aktien/Anleihen/Fondsanteilscheinen neben wirtschaftlichen auch ökologische und soziale Kriterien beachtet werden. Das Umweltzeichen gewährleistet, dass diese Kriterien und deren Umsetzung geeignet sind, entsprechende Aktien/Anleihen/Fondsanteilscheine auszuwählen. Dies wurde von unabhängiger Stelle geprüft. Die Auszeichnung mit dem Umweltzeichen stellt keine ökonomische Bewertung dar und lässt keine Rückschlüsse auf die künftige Wertentwicklung des Finanzproduktes zu.

Disclaimer

Der Inhalt dieses Dokuments richtet sich ausschließlich an professionelle Investoren. Die Weitergabe an Privatpersonen ist nicht gestattet. Alle Angaben und Inhalte dieses Dokumentes sind ohne Gewähr, vertraulich und ausschließlich für den internen Gebrauch bestimmt. Jede unautorisierte Form des Gebrauches dieses Dokumentes, insbesondere dessen Reproduktion, Verarbeitung, Weiterleitung oder Veröffentlichung ist untersagt. Berechnungs- oder Rechenfehler und Irrtum vorbehalten. Informationen aus externen Quellen sind durch Quellenhinweise gekennzeichnet. Für deren Richtigkeit, Genauigkeit und Vollständigkeit können wir, auch wenn wir diese Informationen für verlässlich halten, weder Haftung noch irgendeine Garantie übernehmen.

Die vorliegende Studie wurde auf der Homepage der Metis Invest

veröffentlicht und stellt somit einen geringfügigen, nicht finanziellen,

Vorteil im Sinne des Art. 11 DRL 2017/593 dar.

[1]Vgl. Bloomberg L.P., Bloomberg Intelligence ETFs Dashboard, Bloomberg Terminal, 2021.

[2]Vgl. Chen, James, Tracking Error, New York, 2020. URL: https://www.investopedia.com/terms/t/trackingerror.asp [Stand: 25.01.2021].

[3]Vgl. IHS Markit, Markit

iBoxx EUR Liquid Corporates Index, 2015. URL: https://cdn.ihs.com/www/pdf/

MKT-iBoxx-EUR-Liquid-Corporates-Indices-factsheet.pdf [Stand: 27.01.2021].

[4]Vgl. IHS Markit, Markit

iBoxx EUR Benchmark Index Guide, 2020. URL: https://www.markit.com/Company/Files/DownloadFiles?CMSID=910be37be7154e13bbb18aa81e801e90

[Stand: 27.01.2021].