Stiftungsdepots Unabhängiger Vermögensverwalter

Das Institut für Vermögensaufbau analysiert Depotdaten der V-Bank, die zeigen, wie unabhängige Vermögensverwalter Stiftungsdepots managen.

Wie legen Profis die Gelder von Stiftungen in Deutschland an? Lange enthielten Antworten darauf mehr Fragezeichen als repräsentative Auskünfte. Die Waage scheint sich jedoch in jüngerer Zeit zugunsten der Auskünfte zu bewegen. Wesentlich trägt dazu das Institut für Vermögensaufbau (IVA) durch eine Forschungskooperation mit der V-Bank bei. Das auf Research und Zertifizierung spezialisierte IVA aus München kann dabei auf Daten von Stiftungsportfolios zurückgreifen, die unabhängige Vermögensverwalter bei der ebenfalls in München ansässigen V-Bank deponiert haben. Erstmals führte das IVA im Rahmen dieser Kooperation für das Anlagejahr 2022 eine Analyse von Stiftungsdepots durch. Wir berichteten darüber bereits in RenditeWerk. Nun legte das IVA nach. Mitte Mai trug das Research-Institut die neuesten Ergebnisse der statistischen Analyse für das Anlagejahr 2023 auf dem Deutschen Stiftungstag in Hannover vor. Das IVA und die V-Bank stellten uns die jüngsten Daten zur Verfügung. Wir präsentieren diese im Folgenden in Auszügen.

Für das Jahr 2022 konnte das IVA die Daten von 383 bei der V-Bank deponierten Stiftungsportfolios von 83 unabhängigen Vermögensverwaltern statistisch auswerten. Die Anschlussuntersuchung für 2023 umfasste 475 Depots von 96 unabhängigen Vermögensverwaltern – das ist eine Zunahme um 24 Prozent (Depots) bzw. 16 (UVV) Prozent. Wie Dr. Andreas Ritter, der beim IVA für quantitatives Research verantwortlich ist, uns gegenüber im Gespräch (siehe Interview in dieser Ausgabe) sagte, ist beabsichtigt, diese Analysen auch zukünftig jährlich durchzuführen. Ziel ist es, eine Datenbank mit hinreichender Mächtigkeit aufzubauen, die auch weitere Möglichkeiten der statistischen Analyse etwa im Hinblick auf die zeitliche Entwicklung zu nutzen erlaubt.

Größe der Stiftungsvolumina

Zunächst zur Größenverteilung der 475 Stiftungsdepots. Der Median des für 2023 berücksichtigten Depotvolumens liegt bei 1,00 Mio. Euro. D.h. die eine Hälfte der Stiftungsdepots hat ein geringeres, die andere Hälfte ein größeres Volumen. Über 7 Prozent der Stiftungsportfolios haben ein Volumen über 10 Mio. Euro. Der Mittelwert liegt bei 3,08 Mio. Euro (Vorjahr: 2,78 Mio.) und ist erwartungsgemäß deutlich höher als der Median. Denn beim arithmetischen Mittel wirkt sich besonders der Einfluss der großen Stiftungsdepotvolumina aus, während für den Median das Volumen nur im Hinblick auf die Rangposition bedeutsam ist. Etwas technischer formuliert kommt hier eine Differenz von Verhältnisskala (arithmetisches Mittel) und Ordinalskala (Median) zum Ausdruck.

Während im Vergleich zum Jahr 2022 der Median fast unverändert blieb, erhöhte sich der Mittelwert, insbesondere weil der Volumen-Anteil der Depots über 10 Mio. höher war.

(Sofern wir die Entwicklung gegenüber 2022 angeben, ist zu beachten, dass wir auf Basis der uns übermittelten Daten nicht sagen können, inwiefern Veränderungen auf Änderungen in den 383 Depots, die 2022 erfasst wurden, oder auf die für 2023 erfolgte Erweiterung auf 475 Depots resultieren).

Schauen wir nun auf die Vermögensklassen. Das Anlageklassen-Schaubild zeigt die Verteilung der Assets auf das durchschnittliche Stiftungsdepot.

Quelle: Präsentation „Ergebnisse aus der empirischen Analyse von 475 Stiftungsdepots; Deutscher Stiftungstag, 14.05.2024“, Institut für Vermögensaufbau / V-Bank

Verteilung der Anlageklassen

Im Jahr 2023 waren Anleihen mit einem Gewicht von 41,1 Prozent pro Depot die Assetklasse mit der höchsten Quote, gefolgt von Aktien mit 37,2 Prozent. Im Jahr 2022 war diese Reihenfolge gerade anders herum. Die Aktienquote im durchschnittlichen Stiftungsdepot verlor ein wenig (0,7 Prozentpunkte), Festverzinsliche legten deutlicher zu (4,8 Prozentpunkte). 2023 war die Liquiditätsquote mit 13,3 Prozent um 2,9 Prozentpunkte geringer als im Vorjahr. Rohstoffe (hauptsächlich Edelmetalle) und Derivate machten mit 3 Prozent nur einen verhältnismäßig kleinen Anteil aus, ebenso die Immobilienquote (über Wertpapiere wie REITs usw.) mit 2,7 Prozent; in beiden Kategorien waren die Veränderungen gegenüber dem Vorjahr gering (direkte Investitionen der Stiftungen in Immobilien werden nicht erfasst).

Alles in allem hatte das durchschnittliche Stiftungsportfolio im Kalenderjahr 2023 wie auch bereits im Jahr zuvor eine ausgewogene Ausrichtung, die überwiegend auf Aktien und Anleihen setzte. Zusammen mit der Liquidität kam dieser „klassische“ Teil auf 91,6 Prozent, so dass Alternative oder Sonstige eher eine Nebenrolle spielen.

Verteilung der Produktklassen

Die Verteilung der Produktklassen im durchschnittlichen Stiftungsportfolio zeigt, wie die Entscheidung für eine Vermögensklasse anlagepraktisch umgesetzt wurde.

2023 waren 44,9 Prozent des durchschnittlichen Depots in aktive Investmentfonds investiert, das waren 2,4 Prozentpunkte weniger als im Vorjahr. Der Anteil von ETFs veränderte sich mit 7,4 Prozent kaum. Einzeltitel machten 32,2 Prozent aus, im Vorjahr waren es noch 28,7 Prozent, sie legten mit 3,5 Prozentpunkten am deutlichsten zu. Die Liquidität war in Produktklassenperspektive 2023 bei 10,2 Prozent, ein Minus von 1,9 Prozentpunkten gegenüber 2022. Rohstoffe/ETC blieben mit 2 Prozent Depotanteil unverändert, Derivate verloren geringfügig und lagen bei 2,4 Prozent.

Quelle: Präsentation „Ergebnisse aus der empirischen Analyse von 475 Stiftungsdepots; Deutscher Stiftungstag, 14.05.2024“, Institut für Vermögensaufbau / V-Bank

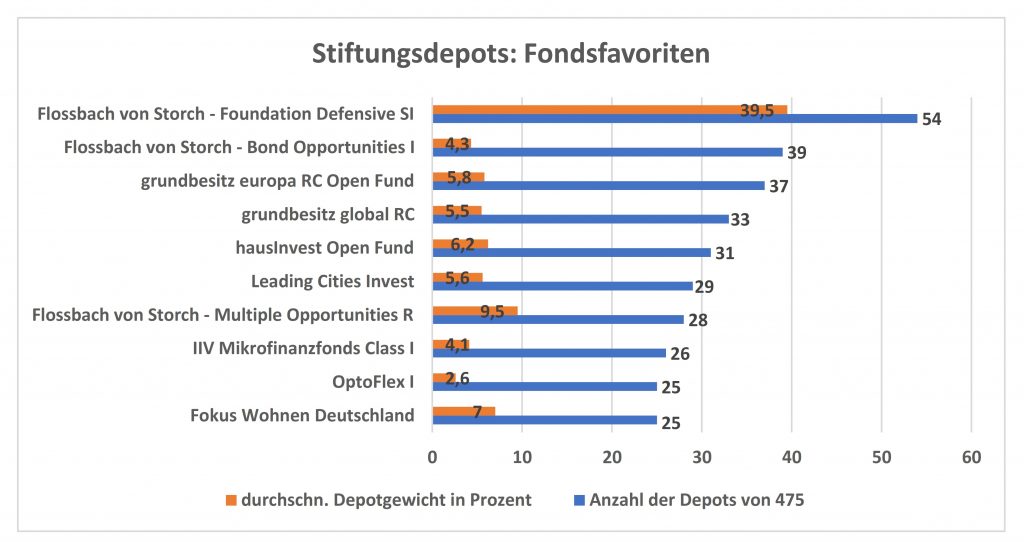

Die Top Ten der aktiven Investmentfonds

Das IVA hat auch die beliebtesten aktiv verwalteten Fonds, ETFs, und Aktien untersucht. Erfasst wird dabei zum einen die Anzahl „n“ der Stiftungsdepots (von 475), in denen ein bestimmter Fonds enthalten ist. Zugleich wird das durchschnittliche Gewicht des Fonds in den „n“ Depots erfasst. Wir beschränken uns hier auf die Top Ten.

Quelle: Präsentation „Deskriptive Analyse der Stiftungsportfolios“, Institut für Vermögensaufbau / V-Bank

An der Spitze der Top Ten der Fondsfavoriten gemäß Depothäufigkeit steht mit klarem Abstand der „Flossbach von Storch – Foundation Defensive SI“ an. Anteile dieses Fonds waren 2023 in 54 von 475 (2022: in 52 von 383) Stiftungsdepots enthalten, d.h. in 11,4 (2022: 13,6) Prozent der erfassten Depots.

In diesen 54 Depots hat er ein durchschnittliches Gewicht von fast 40 Prozent. Zwar haben andere Stiftungsfonds ähnliche Gewichte in den Depots, in denen sie enthalten sind, aber sie sind in deutlich weniger Depots enthalten. Dort, wo das aber der Fall ist, scheinen also Vermögensverwalter durchaus typische Stiftungsfonds so zu nutzen, dass sie ihnen ein vergleichsweise hohes Depot-Gewicht einräumen. Der Hauptunterschied des Erstplatzierten ist also die Häufigkeit des Vorkommens, nicht das Gewicht.

Gegenüber dem Jahr 2022 hat sich in den Top Ten 2023 nur wenig verändert: Ein Fonds ist neu drin, bei einigen haben sich die Positionen verschoben.

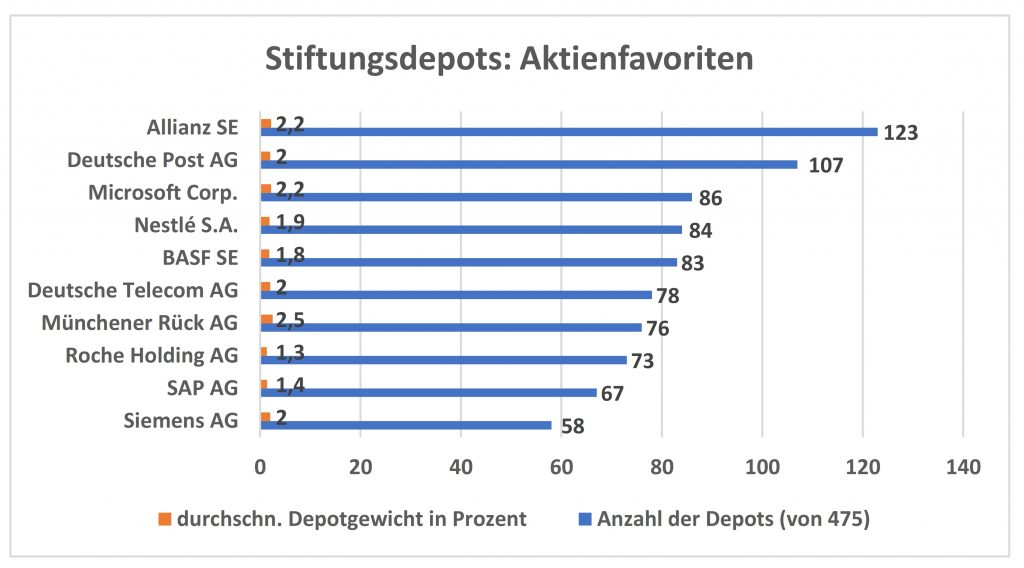

Struktur Aktien

Auch bei Aktien (Einzeltitel) hat das IVA ein Beliebtheitsranking – gemäß Anzahl der sie enthaltenden Depots und Gewicht – erstellt, auch hier beschränken wir uns auf die Top Ten. Naturgemäß unterscheiden sich die Aktien weniger im Gewicht als vielmehr in der Anzahl der Depots. Unter den ersten 10 Titeln sind 7 Aktien des DAX. An Position 1 steht die Allianz-Aktie, die in 123 Depots anzutreffen war, d.h. in etwas mehr als einem Viertel der erfassten Depots. Die zweitplatzierte Aktie der Deutschen Post war in immerhin rund 22 Prozent der Depots anzutreffen.

Quelle: Präsentation „Deskriptive Analyse der Stiftungsportfolios“, Institut für Vermögensaufbau / V-Bank

Interessant ist auch die regionale Verteilung des investierten Aktienuniversums. Im durchschnittlichen Stiftungsdepot waren 36 Prozent der Aktien aus der Eurozone. Titel aus Europa (GB plus Euroland plus Resteuropa) machten 2023 über die Hälfte (52,2%) aus, das waren 2,2 Prozentpunkte mehr als 2022. Nordamerika folgte mit nicht ganz 40 Prozent, das waren 3,2 Prozentpunkte weniger als im Jahr zuvor. Emerging Markets hatten 2023 nur einen Anteil von 3,3 Prozent, Japan kam auf 2 Prozent, der Rest-Pazifik-Raum auf 2,6 Prozent.

Die sieben größten Branchen-Segmente bei Aktien machten insgesamt 83,2 Prozent der Branchenverteilung aus. Das waren, in absteigender Reihenfolge: Finanzdienstleistungen und Technologie (mit je 15,8 %); Gesundheit (14,3%); Industrie (12,2%); Basiskonsumgüter (10,1%); Nichtbasis-Konsumgüter (8,7%); Kommunikationsdienstleister (6,3).

Zugenommen hat der Anteil von Finanzdienstleister- und Technologie-Titeln gegenüber 2022 um jeweils 1,8 Prozentpunkte; auch bei Nicht-Basiskonsumgütern erfolgte eine leichte Zunahme (0,7PP), bei allen anderen Branchen nahm die Quote leicht ab.

Struktur Anleihen

Von den Rentenpapieren (Einzeltitel) waren 2023 im durchschnittlichen Depot 88 Prozent in Euro notiert, 7,8 Prozent in USD, der Rest in Hartwährungen und auch Weichwährungen. Zugenommen hat gegenüber 2022 der Euroanteil um 8,6 Prozentpunkte, während in US-Dollar (-3 PP) und in anderen Hartwährungen (-5,2 PP) denominierte Bonds anteilig verloren.

Die Restlaufzeit bei den Renten war 2023 überwiegend im kürzeren Bereich konzentriert. Bis 3 Jahre liefen 42,1 Prozent der Anleihen je Depot. Im Bereich 3 bis 5 Jahre waren es 19,6 Prozent. 5 bis 7 Restlaufzeit hatten 10,3 Prozent, 7 bis 10 Jahre 9 Prozent. Dass der alte Sponti-Spruch, „trau keinem über 30“, für Anleihe-Investments in Stiftungsportfolios nicht unbedingt gilt, zeigt der Umstand, dass 13 Prozent der Bonds eine Laufzeit von über 30 Jahren hatte. Gegenüber 2022 ist der Anteil der Ü30 um 2,8 Prozent zurückgegangen; der Anteil der U3 ist um 2,8 Prozent gestiegen.

84,4 Prozent der Rentenpapiere pro Depot hatten ein Investment grade, 7,6 Prozent Non investment grade und 8 Prozent waren ohne Rating. Triple A hatten 17,9 Prozent der Anleihen, ein AA 14,6 Prozent, ein A 22,4 Prozent. Lower medium grade erhielten 29,5 Prozent der Anleihen.

Anteilig deutlich zugenommen gegenüber 2022 haben AA- und A-Ratings, abgenommen BB-Ratings und nichtgeratete Bonds.

Quelle: Präsentation „Deskriptive Analyse der Stiftungsportfolios“, Institut für Vermögensaufbau / V-Bank

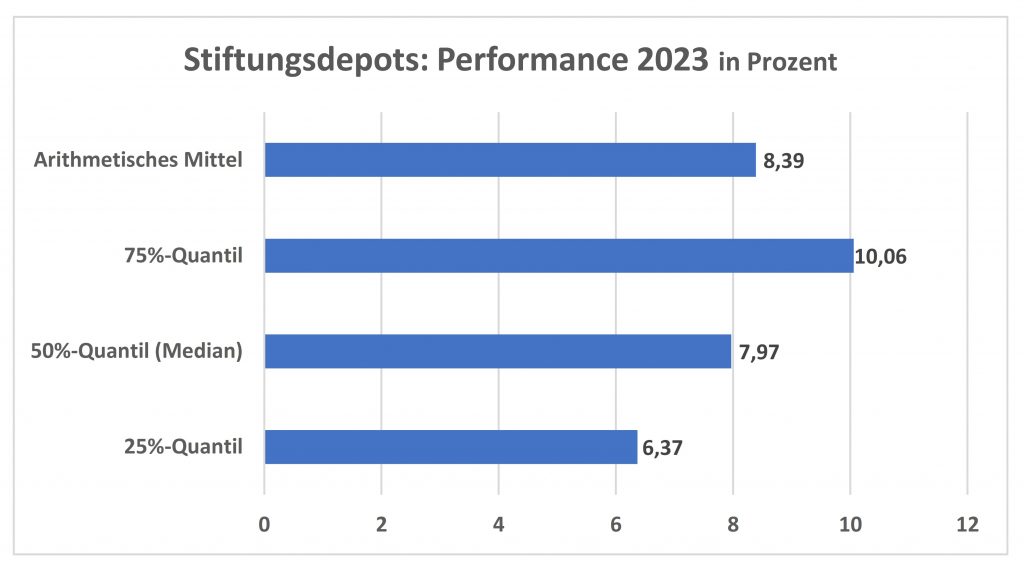

Performance

Zu guter Letzt noch die Performance der Stiftungsdepots im Jahr 2023. Der Mittelwert für die 475 erfassten Portfolios betrug hier 8,39 Prozent. Der Median-Wert der Performance bzw. das 50%-Quintil lag bei 7,97 Prozent. Das 25%-Quintil (25 % der Depots waren schlechter) erzielte 6,37 Prozent und das 75%-Quintil kam auf 10,06 Prozent.

Fazit

Der eben referierte Ausschnitt der viel umfassenderen IVA-Analyse von Stiftungsdepots unabhängiger Vermögensverwalter bei der V-Bank lässt sich in wenigen Halbsätzen unter Inkaufnahme von Lücken wie folgt zusammenfassen: Anlage überwiegend in die beiden klassischen Assetklassen Aktien und Anleihen; ausgewogenes Durchschnitts-Portfolio; höherer Fonds- als Einzeltitelanteil; Beschränkung auf führende Volkswirtschaften sowie Dominanz Europas und der USA. Vielleicht könnte man in zwei Worten noch kürzer zusammenfassen: Vertrauen in Vertrautes.