Performance-Rätsel bei US-Stiftungen

Von Lutz Siebentag

Sind kleinere US-Stiftungen beim Vermögensmanagement erfolgreicher als größere, wie eine noch frische Studie nahelegt, oder ist es gerade umgekehrt, wie eine noch frischere Studie herausgefunden hat?

In den USA wurden in den letzten Jahren bei der finanzwissenschaftlichen Durchleuchtung des Stiftungswesens rapide Fortschritte gemacht. Schuld daran ist ein Gerichtsurteil. Anfang 2015 gab ein kalifornisches Gericht Carl Malamud von der Nonprofitorganisation (NPO) „Public.Resource.Org“ Recht, der die US-Steuerbehörde (Internal Revenue Service) verklagt hatte, „Form 990“-Daten, also ertragsbezogene Steuerdaten von NPOs, in einem Format der Öffentlichkeit zur Verfügung zu stellen, das von Computern gelesen werden kann. Seither greift auch die empirische Finanzwissenschaft auf diese reichhaltige Datenquelle zu und kann damit Informationen über die gesamte US-Stiftungslandschaft nutzen, die zuvor nur über US-Hochschulstiftungen verfügbar waren.

Bereits letztes Jahr berichteten wir in Renditewerk in einem Artikel („Sind große US-Stiftungen auch exzellente Renditewerke?“) über eine damals frische Studie (Vorabdruck) zu rund 30.000 US-Stiftungen von David Yermack (New York University; Stern School of Business) und Sandeep Dahiya (Georgetown University, Washington). Die beiden Finanzmarktforscher untersuchten u.a. die Fertigkeit von Stiftungsvermögensverwaltungen, Mehrerträge – also Alpha – zu generieren. Es zeigte sich erstens, dass das durchschnittliche Alpha von Stiftungen negativ war und – was die größere Überraschung war – dass kapitalvolumenreichere Stiftungen tiefer im Alpha-Minus standen als „kapitalärmere“ Stiftungen. Kürzlich haben Andrew W. Lo (MIT Sloan u. NBER) – einer der produktivsten Finanzwissenschaftler der Gegenwart – und seine beiden jüngeren Kollegen Egor Matveyev (MIT Sloan) und Stefan Zeume (UIUC) eine Studie vorgelegt, in der sie gleichfalls die Performance von Stiftungsvermögen auf Basis der Form-990-Daten untersuchten. Ihr Ergebnis lautete: größere Stiftungen liefern in den USA langfristig eine bessere Performance ab als kleinere Stiftungen. In der Yermack/Dahiya-Studie sind also die kleineren Stiftungen besser, in der Lo et al.-Studie die größeren Stiftungen. Was stimmt nun?

Datengrundlage

Lo et al. verwendeten für ihre Untersuchung der Performance von US-Stiftungen Form-990-Steuerdaten im Zeitraum von 2009 bis 2017. Damit haben sie Zugriff zur gesamten Stiftungslandschaft der USA. Kurz zum Kontext: die Studienautoren geben die Anzahl der Non-Profit-Organisationen in den USA für 2017 mit exakt 311.222 an. Diese NPOs waren in den Bereichen Bildung, Erziehung, Religion, Umwelt, Kunst und Kultur, Gesundheit usw. tätig. Insgesamt summierte sich ihr Vermögen auf 4,9 Billionen (in US-Terminologie: trillion) US-Dollar. Von diesen NPOs wählten 11,2 Prozent oder 34.777 eine Stiftungsform zur Verwaltung des Vermögens (endowment fund). Offenbar ist die Stiftungspräferenz in den einzelnen NPO-Segmenten unterschiedlich verteilt: Knapp 70 Prozent der Universitäten haben Stiftungen eingerichtet, aber z.B. nur rund 7 Prozent der religiösen Organisationen. Das verwaltete Vermögen (Assets under Management) der US-Stiftungen belief sich 2017 auf 800 Milliarden (billion) US-Dollar. Typisch ist auch für die USA, dass es relativ wenige sehr große Stiftungen gibt und sehr viele kleine Stiftungen. Bei so einer Verteilungsstruktur vermittelt die Angabe konventioneller Durchschnitte leicht ein verzerrtes Bild, deshalb geben Lo et al. häufig zusätzlich auch noch den Medianwert an (siehe Kasten).

Durchschnitt und Median

Als Durchschnitt verwendet die Studie das arithmetische Mittel.

Um die starke Abhängigkeit des Durchschnittswerts von Ausreißern zu umgehen, greift man auf den Median zurück. Möchte man den Medien des Stiftungskapitals von beispielsweise 7 Stiftungen ermitteln, werden die Vermögen zuerst der Größe nach geordnet und aufsteigend nummeriert, z.B. Nr.1=> 0,050 Mio. USD; Nr.2=> 0,051 Mio.; Nr.3=> 0,052 Mio.; Nr.4=> 0,053 Mio.; Nr.5=> 0,054 Mio.; Nr.6=> 0,055; Nr.7=> 10 Mio. Der Median teilt die Gesamtgruppe der Stiftungen in zwei gleichgroße Teilgruppen unter- und oberhalb des Medians. Der Median ist dann das Vermögen von Stiftung Nr. 4 und beläuft sich auf 0,053 Mio. USD. Das arithmetische Mittel der sieben Stiftungsvermögen liegt hingegen bei 1,474 Mio. USD.

Verteilung und Wachstum des Stiftungsvermögens

Im Hinblick auf das verwaltete Vermögen der in der Studie erfassten Stiftungen – wir sprechen im Folgenden auch verkürzend von der Größe der Stiftungen – belief sich das durchschnittliche Stiftungsvermögen auf 20,5 Mio. USD. Der Median lag bloß bei rund 1 Mio. USD, d.h. die eine Hälfte der Stiftungen hatte ein Vermögen geringer als 1 Mio. USD, die andere Hälfte managte mehr als 1 Mio. USD an Stiftungskapital.

Wie sieht es beim Wachstum der Stiftungsvermögen aus? Das Wachstum wird von drei Faktoren bestimmt. Auf der Zuflussseite tragen zwei Kategorien zum Kapitalwachstum bei: erstens die Nettoerträge (nach Abzug der Verwaltungskosten) des angelegten Vermögens; zweitens Spenden oder Zuwendungen an eine Stiftung (im Folgenden kurz: Zuwendungen). Auf der Abflusseite mindern Auszahlungen einer Stiftung zur Erfüllung des Stiftungszwecks das Volumen.

Die US-Stiftungsvermögen wuchsen im Erfassungszeitraum der Studie zwischen 2009 und 2017 jährlich im Durchschnitt um 20,1%. Allerdings betrug das Median-Wachstum lediglich 6,2%. Der Grund für diese Differenz ist darin zu sehen, dass vor allem kleinere Stiftungen stark wachsen; bei diesen sind aber Zuwendungen der wesentliche Wachstumstreiber.

Die durchschnittliche Rate der Zuwendungen belief sich im Untersuchungszeitraum auf 19,5% des Stiftungsvermögens pro Jahr; der Nettoertrag lag bei 5,3%, die Auszahlungsrate betrug -4,7% p.a. (und das ergibt dann zusammen 20,1%). Der Median bei Zuwendungen lag aber nur bei 0,9%, bei den Nettoerträgen bei 3,3%. Die relativ große Differenz zwischen Durchschnitt und Median bei Zuwendungen verweist auch im Vergleich mit den Erträgen auf eine extreme Konzentration bei nur einem kleinen Teil der Stiftungen hin. Durchschnittswerte hinterlassen dann leicht einen falschen Eindruck. Daher ermittelten Lo et al. die Anteile von Zuwendungen und Erträgen am Input pro Stiftung. Bei dieser Rechnung ergab sich, dass der Input bei einer Durchschnittsstiftung zu 61,5% aus Erträgen und zu 38,5% aus Zuwendungen bestand. Bei der Medianstiftung waren Erträge sogar zu 84,1 % und Zuwendungen nur zu 15,9% für die Zuflüsse verantwortlich. Das besagt mit anderen Worten: Erträge sind der wichtigste Inputfaktor für das Wachstum von Stiftungen.

Auf der Seite der Abflüsse lag die Rate der Auszahlungen für den Stiftungszweck, wie bereits erwähnt, bei durchschnittlich 4,7% des Kapitals pro Jahr. Aber auch hier weicht der Median mit 0,4% sehr stark vom Durchschnittswert ab. So tätigte z.B. ein Viertel der Stiftungen überhaupt keine Auszahlungen.

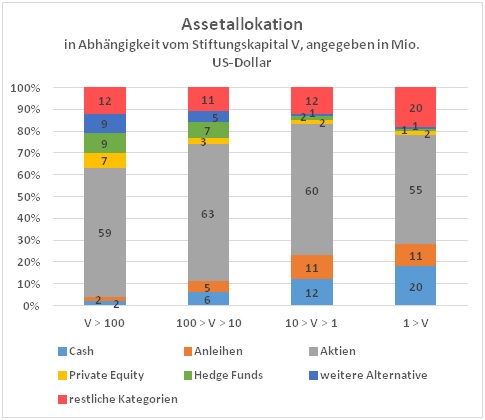

Grafik 1

Assetallokation

Die Forschungsgruppe um Lo nutzte in der Studie – nach Auskunft der Autoren wissenschaftlich erstmals – auch die Angaben der Stiftungen zur Assetallokation. Lo et al. konstruierten für ihre Analyse ein eigenes Klassifikationssystem, indem sie folgende 10 Assetklassen unterschieden: Public Equity; Fixed Income; Private Equity; Cash Instruments; Hedge Funds; Real Estate; Real Assets and Real Returns; Trusts; Cooperative Investments; Others (siehe hierzu näher Lo et al., S. 26 / Appendix 3, Link ganz unten).

Des Weiteren wählten die Wissenschaftler um Lo eine verbreitete Einteilung von US-Stiftungen nach Größe des verwalteten Vermögens: a) unter 1 Mio. USD; b) zwischen 1Mio. und 10 Mio.; c) zwischen 10 u. 100 Mio. d) über 100 Mio. USD. Wie oben bereits geschrieben, gehört die Hälfte der US-Stiftungen der Gruppe a) an: sie verwalten weniger als 1 Mio. USD Kapital.

Wie war nun das Stiftungskapital auf einzelne Vermögensklassen verteilt (siehe Grafik 1)?

Generell gilt: Stiftungen, kleine wie große, legten den größten Teil ihres Vermögens in Public Equities – also in Aktien in Gestalt von Einzelwerten oder Fonds – an, und zwar in jeder Größenklasse deutlich über die Hälfte: a)=>55%; b)=>60%; c)=>59%; d)=>59. Der Durchschnitt der Aktienquote über alle Größenklassen lag bei 59%. Differenziert man die Aktien-Kategorie weiter, dann zeigt sich, dass kleinere Stiftungen anteilig mehr Gelder in Einzeltitel und weniger Gelder in internationale Märkte investieren als größere Stiftungen.

Die auffälligsten Unterschiede zwischen Stiftungen unterschiedlicher Größenklassen bestehen im Hinblick auf Anleihen/Cash und alternative Anlagen. Der Anteil von Anleihen mit Laufzeiten über ein Jahr und Cash bzw. Geldmarktanlagen war bei den kleineren Stiftungen sehr viel größer als bei den großen Stiftungen. Anleihen/Cash verteilten sich in Prozent wie folgt: a)=> 11/20 (Summe: 31); b)=> 11/12 (23); c)=> 5/6 (11), d)=> 2/2 (4). Bei alternativen Anlagen (Private Equity / Hedgefonds / weitere Alternative) nahm der prozentuale Anteil mit der Größe zu: a)=> 2/1/1 (Summe: 4); b)=> 2/2/1 (5); c)=> 3/7/5 (15); d)=> 7/9/9 (25).

Oftmals wird in den USA als hypothetische Benchmark für institutionelle Anleger ein 60%-Aktien/40%-Anleihen-Portfolio zugrunde gelegt. US-Stiftungen entsprechen auf der Aktienseite im Durchschnitt der Aktienquoten-Vorgabe der Benchmark, auch kleinere Stiftungen kommen dieser nahe. Beim „Rest“ der Anlagen variierte der Anleihen/Geldmarkt-Anteil – der bei der Benchmark wie gesagt 40% beträgt – zwischen 31 Prozent bei Stiftungen mit weniger als 1 Mio. USD und 4 Prozent bei Stiftungen mit über 100 Mio. USD. Gerade die größeren Stiftungen legen mit einem Anteil der alternativen Anlagen von 15 Prozent (c) oder 25 Prozent (d) deutlich riskanter an als kleinere Stiftungen und die Standard-Benchmark.

Erträge und Größe des Stiftungsvermögens

Die Nettoerträge ergeben sich nach Abzug der Verwaltungskosten. Nicht alle Stiftungen gaben Verwaltungskosten an, aber sofern das der Fall war, lagen die Kosten durchschnittlich bei 1 Prozent. Die Nettoerträge blieben bei Betrachtung des Durchschnitts aller Stiftungen (5,3%) wie des Medians (3,3%) deutlich hinter dem S&P-500-Index zurück, der im Untersuchungszeitraum jährlich 11,2% zulegte. Das schafften nur die Top-Stiftungsvermögensverwaltungen. Die allermeisten Stiftungen waren deutlich ertragsschwächer als der Aktienmarkt. Beim performanceschwächsten Viertel der Stiftungen betrug der jährliche Nettoertrag sogar 0% (obere Grenze) und weniger.

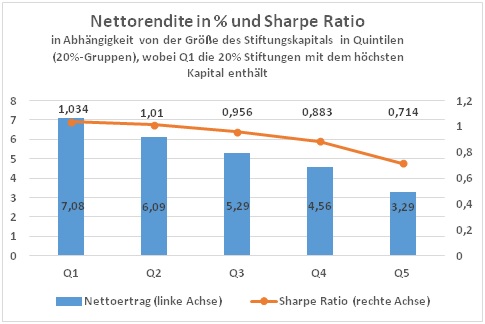

Setzt man die Erträge ins Verhältnis mit der Größe der Stiftungsvermögen, dann ergibt sich: Große Stiftungen sind deutlich besser als kleine. Stiftungen mit einem Vermögen V>100 Mio. kamen im Untersuchungszeitraum zwischen 2009 und 2017 auf einen durchschnittlichen Nettoreturn von 7,60%., Stiftungen mit V<1 Mio. erzielten im Durchschnitt nur 3,84% (siehe Grafik 2). Die Median-Nettoerträge lagen für V>100 Mio. bei 6,14%, für V<1 Mio. bei 2,84%. Zu einem ähnlichen Ergebnis bei den Nettoerträgen sind bereits Yermack und Dahiya gekommen, bei ihnen kehrte sich die Rangfolge in Abhängigkeit von der Stiftungsgröße erst bei den „Alphas“ um.

Die Gruppe um Lo errechnete zudem die risikoadjustierten Renditen gemäß Sharpe Ratio, um den Effekt unterschiedlicher Portfolio-Risiken bzw. Assetallokationen „herauszurechnen“. Das Ergebnis ihrer Berechnungen war auch hier: die Sharpe Ratio ist umso höher, je größer das Stiftungsvermögen ist. Große Stiftungsvermögensverwaltungen kommen auf eine durchschnittliche jährliche Sharpe Ratio von 1,07, die Gruppe der kleinsten Stiftungen kommt auf eine Sharpe Ratio von 0,83 (siehe Tabelle 2). Zugleich berechnen Lo und Kollegen den Mehrertrag über den Marktertrag hinaus auf Basis der vom Finanzwissenschaftler French zur Verfügung gestellten Daten. Diese Variante einer Berechnung von „Alpha“ widerspricht dem Ergebnis von Yermack/Dahiya in einem wesentlichen Punkt: Die von Lo errechneten Mehrerträge relativ zum Markt sind – wie die Alphas von Yermack/Dahiya – zwar durchweg in allen Größenklassen negativ, aber sie verbessern sich mit zunehmender Größe der Stiftungen. Bei Yermack / Dahiya war dies gerade anders herum.

Sharpe Ratio

Die Sharpe Ratio ermöglicht einen Performance-Vergleich von Portfolios mit unterschiedlichem Risiko. Man spricht auch von risikoadjustierter Rendite. Einer Sharpe Ratio wird nicht der gesamte Ertrag einer Anlage, sondern die Überrendite zugrunde gelegt, die über den sicheren Zins hinausgeht. Diese Überrendite wird durch die Volatilität der (gesamten) Rendite dividiert, um den Renditeeffekt unterschiedlicher Risiken zu neutralisieren.

Des „Rätsels“ Lösung

An dieser Stelle kehren wir kurz zur Studie von Yermack/Dahiya zurück. Die kommt zu dem Ergebnis, dass größere Stiftungen schlechter dabei sind, Alpha zu generieren, als kleinere Stiftungen. Lo und Kollegen zufolge sind größere Stiftungen bei der risikoadjustierten Rendite besser als kleinere Stiftungen. Das Gleiche gilt beim Vergleich der Überrenditen bezogen auf den Marktreturn. Unsere Überschrift machte daraus ein Rätsel, das Lo und Kollegen wie folgt lösen.

Wie eben schon geschrieben, sind Yermack/Dahiya zu dem mit Lo und Kollegen übereinstimmenden Ergebnis gekommen, dass die Nettorenditen positiv mit der Stiftungsgröße korrelieren. Yermack/Dehiya verwendeten dann ein Vier-Faktor-Modell, das für die Erklärung systematischer Erträge am Aktienmarkt entwickelt wurde. Faktor-Modelle werden durchaus kontrovers diskutiert, die Anwendung von Yermack und Dediya auf Stiftungen erfordert zudem weitere Hilfsannahmen und zusätzlichen technischen Aufwand. Nichtzufällige Erträge, die nicht mit den vier Marktfaktoren erklärt werden können, werden Alpha zugerechnet, das dann als Produkt des aktiven Managements gilt. Lassen sich die unterschiedlichen Ergebnisse der beiden Forschergruppen in Bezug auf Renditen miteinander vereinbaren? Lo und Kollegen bieten folgende Erklärung an: Kleinere Stiftungen halten mehr Geldmarktpapiere und Anleihen. Ihr Portfolio schwankt daher weniger stark als der Gesamtmarkt. Die Alphas schätzen Lo et al. hier in der Nähe von null. Große Stiftungen investieren anteilig mehr in alternative Anlagen als kleine, die im Risikobereich vor allem in Aktien anlegen. Weil aber Aktien in der untersuchten 10-Jahres-Periode eine höhere jährliche Rendite erzielten als alternative Assets, ergibt sich für die großen Stiftungsvermögen ein negatives Alpha im Aktienrenditen erklärenden Vierfaktor-Modell. Weil jedoch zugleich die Volatilität von alternativen Assets viel geringer ist als die von Aktien, ist die risikoadjustierte Rendite der Portfolios großer Stiftungen höher als die risikoadjustierte Rendite des stärker schwankenden Aktienmarktes. Mit diesen Unterschieden erklären Lo et al., weshalb größere Stiftungen eine höhere risikoadjustierte Rendite und im Vierfaktor-Modell zugleich ein geringeres Alpha als kleinere Stiftungen erzielen. Insofern würde das von Yermack/Dehiya diagnostizierte tiefere Minus beim Alpha der größeren Stiftungen nicht in der geringeren Geschicklichkeit bei der taktischen Assetallokation liegen, sondern in der anderen strategischen Assetallokation.

Insgesamt kommen Lo et al. zu dem Ergebnis, dass alle Renditemaße, die sie verwenden, positiv mit der Größe der Stiftungen zusammenhängen. Ein Großteil dieser Differenzen wird durch die Assetallokation bestimmt. Darüber hinaus werden die Renditen jedoch auch von Faktoren beeinflusst, die mit der Organisationsstruktur von Stiftungen zusammenhängen.

Performance und Governance Struktur

Lo et al. untersuchten auch diverse organisatorische Charakteristika von Stiftungen als mögliche weitere Erklärungsfaktoren der Performance (risikoadjustierte Rendite) von Stiftungsvermögen.

Die Wissenschaftler fanden heraus, dass die Unabhängigkeit der Aufsichtsgremien von NPOs (Board) einen deutlichen positiven Beitrag auf die Performance des Stiftungsvermögens hat.

Offenbar ist auch die finanzielle Kompensation nicht ohne Einfluss: Die Höhe der Vergütung der Führungskräfte im Verhältnis zu den Gesamtausgaben und auch die des CEO relativ zur Vergütung der Führungskräfte waren mit der Performance positiv korreliert. Je höher hingegen die Verwaltungs- und Reisekosten relativ zu den Gesamtausgaben waren, umso mehr litt die Performance. Die Nichtbeschäftigung/Beschäftigung eines Chief Investment Officers und dessen Vergütung hatten hingegen keine Auswirkungen auf die Erträge.

Von den untersuchten Stiftungen nutzten 38 Prozent externe Expertise, wobei dieser Anteil bei größeren Stiftungen höher war als bei kleineren. Die durchschnittlichen jährlichen Investment-Gebühren von Stiftungen, die auf Externe zurückgriffen, lagen mit 1,2% des verwalteten Vermögens über dem Durchschnitt (1%), was insbesondere an kleineren Stiftungen lag. Dennoch performten Stiftungen, die ihr Vermögen vollständig selber managten, minimal schlechter als Stiftungen, die externe Angebote nutzten. Lo und Kollegen prüften dann bei jenen Stiftungen, die an Externe delegieren, den Einfluss der Gebühren (für Beratung und Portfolio-Management) auf die Rendite. Das Ergebnis: je höher die Managementgebühren, umso geringer die Nettoerträge.

Die Gruppe um Lo prüfte schließlich auch die bisher nur für Hochschulstiftungen bestätigte Hypothese, dass NPOs Stiftungen gründen, um die für NPO-Zwecke verwendeten finanziellen Mittel zu verstetigen bzw. Marktrisiken zu dämpfen. Lo et al. finden, dass die Höhe von Zuwendungen für NPOs von der Performance am Aktienmarkt abhängt: je besser es auf den Aktienmärkten läuft, umso höher sind die Zuwendungssummen. Eine Strategie der Verstetigung der Zuflüsse besteht dann darin, den Aktienanteil geringer zu halten. Lo et al. zeigen, dass bei Stiftungen, deren Zuwendungsrate stärker schwankte (Größe und Sektor herausgerechnet), die Aktienquote geringer war als beim Durchschnitt und dass stattdessen mehr Cash gehalten wurde. Das spricht für die Wirksamkeit des Verstetigungsmotivs auch außerhalb des Universitätsbereichs.

Schluss

Die soeben referierten Ergebnisse der Studie von Lo, Matveyev und Zeume entsprechen, was die positive Abhängigkeit der Renditen von der Stiftungsgröße bzw. der Assetallokation anbelangt, eher jenen generellen Erwartungen, die von Studien zu US-Hochschulstiftungen geprägt sind. Der überraschende Befund von Yermack und Dahiya, dass Alpha mit zunehmender Stiftungsgröße tiefer sinkt, wäre nach Lo und Kollegen dann lediglich ein Effekt von Unterschieden bei der Assetallokation in Kombination mit der Aktienhausse seit 2009, der alternative Anlagen nicht folgen konnten. Man darf gespannt sein, ob sich diese Return-Diskussion weiter entwickeln wird, aber auch, welche Erkenntnisse die zu erwartende weitere Analyse von „Form 990“-Daten noch zutage fördern wird.

Link 1: Studie von Lo, Matveyev, Zeume: The Risk, Reward, and Asset Allocation of Nonprofit Endowment Funds

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3560240

Link 2: Studie von Yermack, Dahiya, Version vom März 2020: Investment Returns and Distribution Policies of Non-Profit Endowment Funds