Musterdepots – Große Stiftungen

Ausgangslage: Mit der Größe einer Stiftung wachsen die Anlagemöglichkeiten. Investments mit Mindesteinstiegssummen können sinnvoll in die Depotmischung integriert werden, es kommen mehr Anlageklassen in Betracht, die für sich genommen riskant, aber in vertretbaren Dosen nützlich fürs Depot sind. Grundsätzlich kommen auch Einzelwerte, also Aktien wie die von Eon oder einzelne Bundesanleihen, in Betracht. Das senkt die Kosten auf der Fondsebene und schafft ein Höchstmaß an Transparenz. In unseren Musterdepots wird auf Einzelwerte verzichtet. Wir berücksichtigen aber alternative Anlageklassen wie zum Beispiel unternehmerische Beteiligungen oder auch Hedgefonds. Diese Assetklassen können helfen, die Depotstruktur zu optimieren. Aber der Umgang mit ihnen setzt viel Erfahrung voraus. Wir raten deswegen dringend, insbesondere vor dem Einsatz von derivativen Instrumenten und sogenannten Geschlossenen Fonds Fachleute zu Rate zu ziehen.

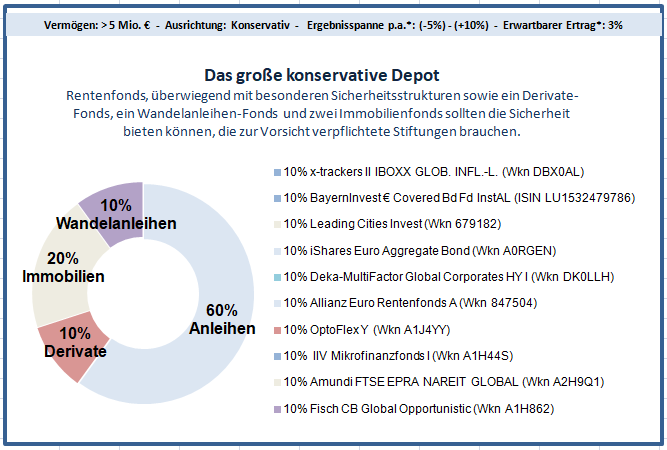

Das konservative Musterdepot für größere Stiftungen enthält zehn Fonds, dei gelichgewichtet werden. Wir haben außer Anleihen (Mikrofinanzfonds, Deka-MultiFaktor, x-trackers, Allianz Euro Rentenfonds, Bayerninvest Covered Bonds, ishares Euro Aggregat) auch vier Anlageklassen aufgenommen, die uns passend erscheinen. Der OptoFlex der sehr renommierten Feri Vermögensverwaltung entwickelt sich seit Jahren sehr konstant, hat in der Coronakrise bis Ende April (YtD) 0,8 Prozent gewonnen. Immobilien werden mit dem Leading Cities von Kanam (offener Immobiliebfonds) sowie dem Amundi ETF (Immo-Aktien) bespielt. Die Schweizer Experten für Wandelanleihen, Fisch, schließlich übernehmen ein diesbezügliches Fondsmandat.

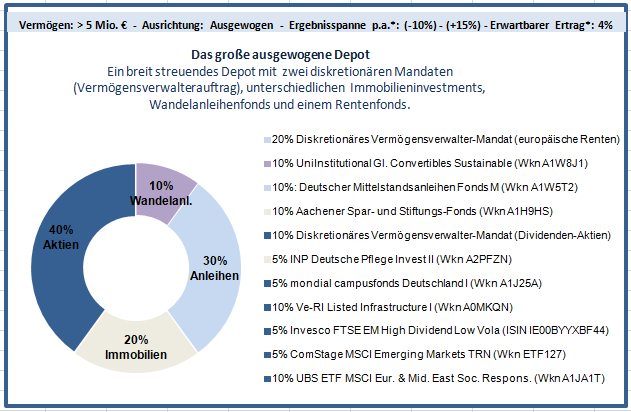

Dreißig Prozent des Vermögens werden in diesem Depot erfahrenen Vermögensverwaltern anvertraut. Diese sogenannten diskretionären Mandate haben nicht nur den Vorteil, vollkommen individuell ausgestaltet werden zu können. Stiftungen haben damit auch sachkundige Sparringspartner, ein nicht zu verachtender Vorteil. 10% könnten Stiftungen dann auf der Anleihenseite etwa in Deutsche Mittelstandsanleihen positioniert werden. Die Union, der Fondsarm der Volks- und Raiffeisenbanken, steuert einen Wandelanleihenfonds zu. Immobilien werden über den bewährten Aachener Spar und Stiftungsfonds sowie über zwei alternative Investmentfonds, den INP Deutsche Pflege und den mondial campusfonds, Achtung: Beratungsbedarf!) abgedeckt. Auf der Aktienseite spielen wir die Themen Infrastruktur (Ve-Ri), dividendenstarke Schwellenländeraktien (Invesco), Schwellenländer-Aktien sowie über ein ETF der UBS Mittel- und osteuropäische Aktien.

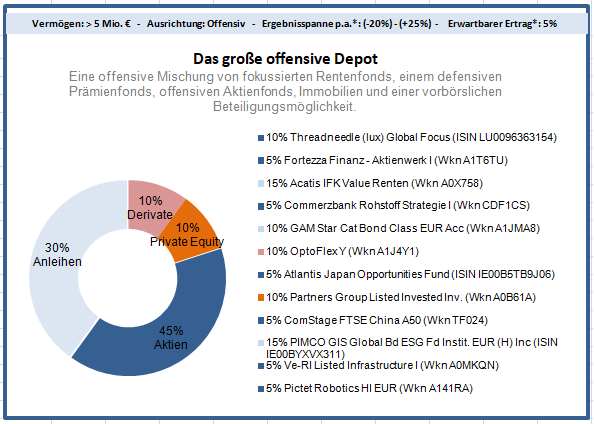

Größere Stiftungen mit einer offensiven Grundhaltung wissen um den Zusammenhang von Ertrag und Risiko. Als auf die Ewigkeit angelegte Institutionen sind ihnen zwischenzeitliche Schwankungen, das Risiko, aber weniger wichtig als der durchschnittliche Ertrag. Um bei den Aufsichtsbehörden mit dieser Ansicht durchzudringen, hilft eine große Streuung auf möglichst unterschiedliche, aber für sich genommen durchaus riskante Anlageklassen. Im vorliegenden Beispiel wurden der GAM Star Cat Bonds, der Acatis IFK Value Renten sowie der nachhaltig anlegende Pimco ESG für die Anleihen-Seite ausgesucht. Aktienfonds decken die Themen China (Comstage FTSE China), Blockchain (Chainberry), Robotics (Pictet), Infrastruktur (Ve-ri), Japan-Aktien (Atlantis) sowie globale Blue Chips (Threadneedle) ab. Im Rohstoffebreich halten wir den Commerzbank Rohstoff Strategie für eine gute Lösung, für vorbörsliche Beteiligungen raten wir zum Produkt der renommierten Partners Group.

Im Spezial-Depot MI geht es um das Thema Mission Investing. Dieses (angesagte) Paradigma in der Anlagepolitik beachten immer mehr Stiftungen bei der Vermögensanlage. Es fordert eine Berücksichtigung des Stiftungszweckes schon in der Investitionsphase. Wir haben ein nachhaltiges und verschiedenen Gesichtspunkten genügendes Mission Investing-Depot zusammengestellt, dessen Bestandteile sich wie folgt darstellen. Anleihen vertreten der BNP Easy JPM passiv, das heißt als Index-Tracker. Für den LBBW Nachhaltigkeit Renten erwarten wir keine größeren jährlichen Verluste als acht Prozent. Bei Wandelanleihenfonds wie dem Fisch AM Sustainable Fund kann der Verlust wohl auch einmal in dieser Größenordnung ausfallen. Noch schwankungsintensiver könnte es für reine Aktienfonds wie den KBC ECO Fund, den UBS ETFoder den BNP Paribas Low Carbon ausgehen. Der Mikrofinanzfonds der engagierten Boutique Invest In Visions wird sich weiter gut entwickeln, wenn die Schwellenländer nicht zu sehr unter den Folgen der Covid-Krise zu leiden haben. Auch der nachhaltig anlegende Schwellenländerfonds der Evangelischen Bank steht unter diesem Vorbehalt. Unabhängig von Covid gehören die Emerging Markets auf lange Frist, da sind sich die Experten einig, zu den Favoriten der globalen Finanzmärkte. Deswegen positionieren wir dieses Thema häufig in den Fonds. Zusammen mit Nachhaltigkeit besetzen Stiftungen dann gleich zwei Megatrends. Der Fonds der größten holändischen Versicherung (NN (L) European Sustainable) setzt auf große europäische Unternehmen. Stark vertreten in diesem Depot ist auch das Thema Direktinvestments. Etwa mit einer Solaranlage können relativ hohe Renditen bei gleichzeitig hoher Umweltwirkung (hohem Impact) erreicht werden. Schließlich sehen wir auch das Thema Pflege (INP) im Depot (Beratungsbedarf!).

Bitte beachten Sie: Alle Angaben sind ohne Gewähr. Mit * gekennzeichnete Aussagen sind subjektive Schätzungen von RenditeWerk. Die Musterdepots stellen keine Aufforderung zum Kauf dar. Sie ersetzen keine Beratung. Stiftungen sollten sich unbedingt weiter informieren.