Musterdepots für Stiftungen

Die Redaktion von Renditewerk hat diese Depots zusammengestellt. Sie sollen Orientierung und Anstoß sein. Vor einem Investment empfehlen wir, sich insbesondere über die Risiken der einzelnen Portfolios näher zu informieren.

Alle Musterportfolios in einem PdF-Dokument finden Sie hier.

Die einzelnen Musterdepots und ihre Eigenschaften sind nachfolgend aufgeführt. Erläuterungen zu den Eigenschaften und Merkmalen folgen weiter unten.

Nach den Kriterien Anlagehorizont, Stiftungsgröße, Risikoneigung und Nachhaltigkeitspräferenz haben wir unsere Musterportfolios gegliedert. Weiter unten werden die einzelnen Kriterien und Depoteigenschaften näher erläutert. Hier folgen jetzt die Links zu den Musterdepots. Um ein Musterdepot im Detail zu sehen, bitte einfach jeweils auf das Bild mit den Depoteigenschaften klicken.

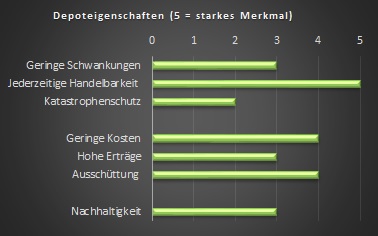

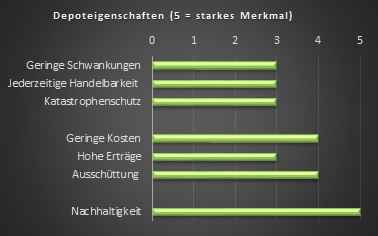

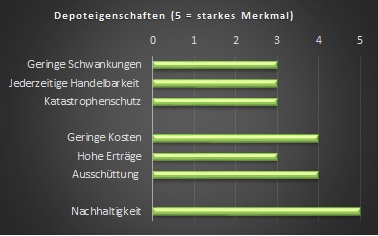

Das traditionell konservative Stiftungsdepot

Der Klassiker

Das Stiftungsdepot für Stiftungen mit einem Vermögen bis vielleicht 2,5 Mio. Euro, mit einem traditionellen Risikoverständnis (Risiko = zwischenzeitliche Schwankungen). Diese Stiftungen möchten zwischenzeitliche Schwankungen ihrer Vermögen vermeiden und stabile Ausschüttungen und sind dafür gerne bereit, Renditeeinbußen hinzunehmen.

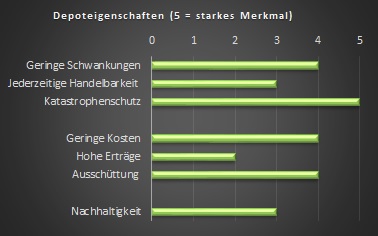

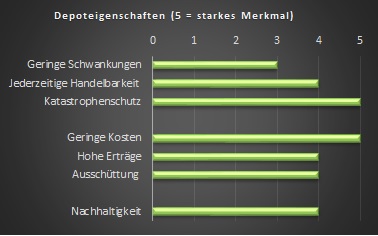

Das traditionell offensive Stiftungsdepot

Offensiv – nach altem Verständnis

Das Depot für Stiftungen, die sich als offensiv im traditionellen Sinn verstehen. Das heißt, es werden moderate Schwankungen der Vermögenswerte in Kauf genommen, um dafür moderat höhere Erträge zu erzielen.

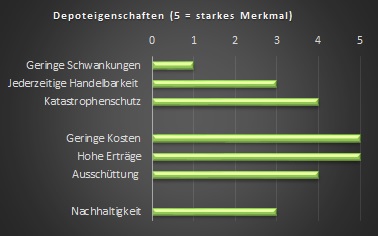

Das traditionell nachhaltige Stiftungsdepot

Mit gutem Gewissen

Stiftungen, die sowohl im Risiko- als auch im Nachhaltigkeitsverständnis eher traditionell unterwegs sind, finden hier ein geeignetes Depot mit mittlerer Riskanz.

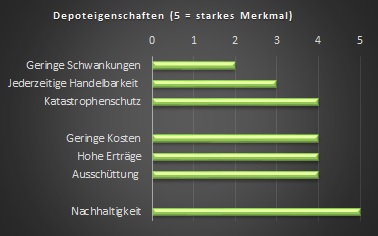

Das traditionell konservative Stiftungsdepot für größere Stiftungen

Die Stabilitäts-Komposition

Stiftungen ab etwa 2,5 Millionen Euro, die zudem ein eher klassisches Risikoverständnis haben, sollten sich dieses Depot einmal ansehen.

Das traditionell ausgeglichene Stiftungsdepot für größere Stiftungen

Multi Asset – KLassisch

Hier finden Stiftungen, die über ein Vermögen von 2,5 Millionen Euro oder mehr verfügen, ein nach orthodoxem Verständnis offensiv komponiertes Depot.

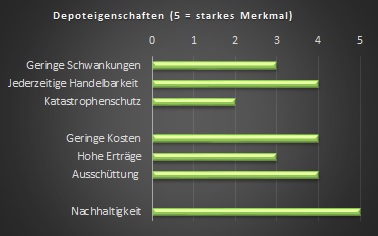

Das traditionell nachhaltige Depot für größere Stiftungen

Nachhaltigkeit – groß und traditionell gedacht

Wie können größere Stiftungen das Thema Nachhaltigkeit in ihrem Depot prominent integrieren. Hier finden Neugierige ein paar Anstöße.

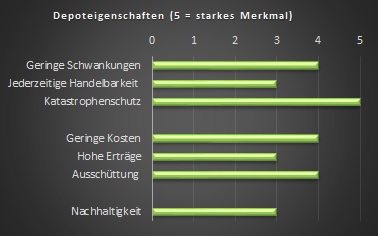

Das konservative Depot für langfristig ausgerichtete Stiftungen

Neokons – Depot

In diesem Depot achten Stiftungen stärker als im traditionellen Sinne auf ausreichenden Katastrophenschutz, also auf hybrides und reales Vermögen. Das schadet den Ertragsaussichten keineswegs.

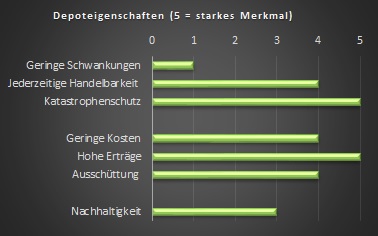

Das offensive Depot für langfristig ausgerichtete Stiftungen

Richtig offensiv!

Stiftungen, die zwischenzeitliche Schwankungen aushalten und den Fokus auf langfristige Aussichten mit dem Katastrophenschutz im Depot verbinden, finden hier eine aussichtsreiche und unkonventionelle Zusammenstellung.

Das nachhaltige Depot für langfristig ausgerichtete Stiftungen

Nachhaltigkeit und Sicherheit – weiter gedacht

In diesem Musterdepot soll Nachhaltigkeit (mit Fokus auf den Impact) und Riskanz (mit Fokus auf die Krisenanfälligkeit) neu ge- und bedacht werden.

Das konservative Depot für große langfristig ausgerichtete Stiftungen

Sichere Zukunftsmischung?

Stiftungen, die über Vermögen von mehr als 2,5 Millionen Euro verfügen finden hier ein Depot, in dem alte und neue Sicherheitsanforderungen zugleich erfüllt werden sollen.

Das offensive Depot für langfristig ausgerichtete große Stiftungen

Was geht -Offensiv im neuen Gewand

Konsequent auf hohe Durchschnittserträge ist dieses Depot ausgerichtet. Stiftungen, die es umsetzen, müssen gute Nerven haben, werden aber hoffentlich dafür in der mittleren und langen Frist belohnt werden.

Das nachhaltige Depot für langfristig ausgerichtete große Stiftungen

Nachhaltig und groß

Welche Nachhaltigkeitskonzepte können in Depots ab 2,5 Millionen Euro integriert werden? In diesem Musterportfolio gibt es einige Beispiele.

Ein Musterdepot für ethisch orientierte Stiftungen

Das ethisch-ökumenische Depot

Ethische Fonds werden von immer mehr Anbietern und Konfessionen angeboten. Hier finden Stiftungen eine (katholisch dominierte) Auswahl.

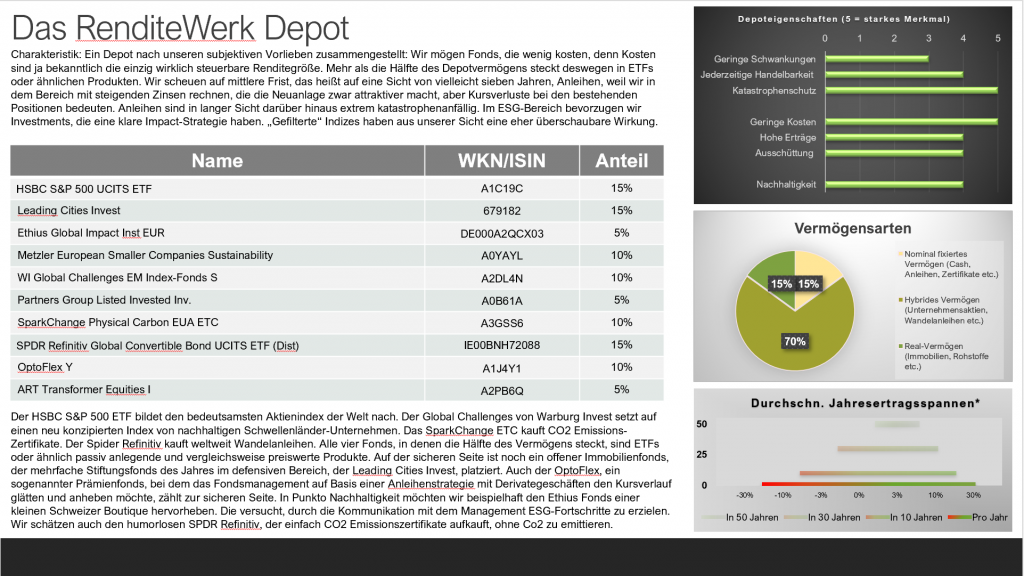

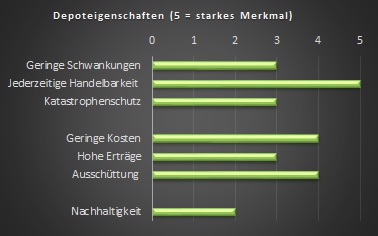

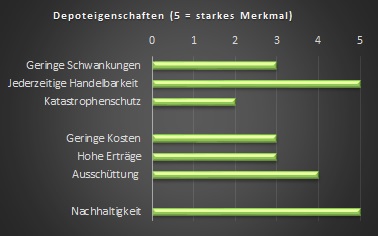

Das RenditeWerk Depot für Stiftungen

Subjektiv richtig!

In diesem Depot haben wir ganz subjektiv unsere Vorlieben, die sich im Laufe der jahre herausgebildet haben, einfließen lassen. Vielleicht ist für die ein oder andere Stiftung eine Anregung dabei.

________________________________________________________________________________________

Erklärungen zu Eigenschaften und Merkmalen

Anlagehorizont: Ganz grundsätzlich glauben wir, dass Stiftungen dringend umdenken und sich bewusst machen sollten, dass sie allein durch ihren Anlagehorizont, der auf Ewigkeit angelegt ist, außergewöhnliche und ganz besondere Anleger sind. Während traditionell orientierte Stiftungen so anlegen, als seien sie mittel- bis kurzfristige Investoren, haben sehr langfristige Investoren einen anderen Fokus.

Die Größe des Stiftungsvermögens entscheidet darüber, wie sehr das Portfolio gemischt wird, welche Anlageklassen in Frage kommen und ob in besonders günstige (Fonds-)Tranchen investiert werden kann. Ganz bewusst haben wir in einigen Fällen auch für kleinere Depots (bis 2,5 Mio. Euro) Tranchen empfohlen, deren Mindestsummen für den Anteil eigentlich zu hoch ausfallen. Wir möchten Stiftungen damit auffordern, mit den Fondsgesellschaften zu verhandeln. Stiftungen, das wissen wir aus vielen Gesprächen, bekommen fast immer Sondereinstiegsbedingungen.

Das Kriterium der Risikoneigung der Stiftungen muss aus unserer Sicht dringend ergänzt werden. Das wird hier zum ersten Mal versucht. Die übliche Gleichsetzung von Schwankungsgröße (Volatilität) und Risiko macht für auf Ewigkeit angelegte Vermögen nur begrenzt Sinn. Für sehr langfristig orientierte Anleger geht es nicht um zwischenzeitliche Schwankungen, sondern um die Gefahr historischer Katastrophen, die zu einem endgültigen Vermögensverlust führen könnten. Stiftungen haben, das ist unser Eindruck, sich beim Risikoverständnis zu sehr von privaten und den sogenannten institutionellen Anlegern beeinflussen lassen, die beide einen sehr viel kürzeren Anlagehorizont haben.

Nachhaltigkeit ist ein allgegenwärtiges Thema geworden auf den Finanzmärkten. Die Berücksichtigung von sogenannten ESG-Kriterien bei der Auswahl von Vermögensanlagen ist für viele gemeinnützige Stiftungen selbstverständlich. Aber auch hier ändern sich die Maßstäbe. Bislang galt vielen traditionell denkenden Investoren bei der Auswahl von Aktien und Anleihen das Hauptaugenmerk darauf, ESG-Sünder eher nicht zu kaufen und ESG-Vorbilder zu bevorzugen. In diesem Sinne sind Indizes (immer stärker und detaillierter) positiv oder negativ gefiltert worden. Mittlerweile rückt der sogenannte Impact stärker in den Vordergrund, also die Frage, welchen konkreten Einfluss nachhaltige Investments haben. Wir möchten den Impact-Aspekt ebenfalls hervorheben.

Die Merkmale der Depots im einzelnen:

Risiko I. Schwankungen

Bis heute wird unter dem Risiko von Vermögensanlagen eigentlich immer nur die Schwankungsbreite der Vermögenswerte, die sogenannte Volatilität, verstanden. Und weil Anleihen in der Regel weniger stark schwanken als etwa Aktien, stellen sie in diesem Sinne risikolosere Anlagen dar. Tatsächlich, jemand, der Vermögen nur für wenige Tage parken will und dann mit einem Aktienkauf vielleicht zehn Prozent verliert, weil Aktien eben so stark schwanken können, wird diese Anlagen als riskant empfinden. Wer dagegen einen unendlichen Anlagehorizont hat, wie Stiftungen, dem können zwischenzeitliche Schwankungen eigentlich vollkommen egal sein. „Prinzipiell schon“, wenden daraufhin Befürworter des traditionellen Risikobegriffs für Stiftungen gerne ein, „aber erstens bestehen ja für viele Stiftungen Zahlungsverpflichtungen und außerdem hat der Gesetzgeber bei der Verpflichtung zum Vermögenserhalt nicht an einen nicht vorhandenen Horizont gedacht.“ Genau deswegen hat die Schwankungsbreite zurecht noch eine Bedeutung; aber auch der Gesetzgeber öffnet sich – sicher auch angesichts der Niedrigzinsphase – etwa mit der flächendeckenden Anerkennung der business judgement rule und der erweiterten Verwendungsmöglichkeit für Kursgewinne.

Risiko II. Handelbarkeit (Liquidität)

Ein anderer Aspekt des Risikos, der zum traditionellen Verständnis gehört, ist die jederzeitige Handelbarkeit der Vermögensgegenstände. Private und institutionelle Anleger mit kurzem oder mittlerem Anlagehorizont schätzen die jederzeitige Liquidierbarkeit sehr, umgekehrt werden eingeschränkte Kauf- und insbesondere Verkaufsmöglichkeiten negativ bewertet. Als vollkommen liquide gilt natürlich Cash, ebenso Tagesgelder, Sparbuchguthaben und Geldmarktfonds. In der Vermögensverteilung der Deutschen fallen auf diese Anlageformen noch immer mehr als ein Drittel aller Bestände. Als liquide gelten auch die meisten börsengehandelten Vermögensgegenstände wie Aktien oder Anleihen, auch wenn bei vielen Anleihen und manchen Aktien, die auf kleinere Unternehmen lauten, die Börsennotierung Verkäufer nicht davor bewahrt, große Abschläge akzeptieren zu müssen. Nicht wenige Stiftungen legen größten Wert auf Liquidität. Sie meiden deswegen auch offene Immobilienfonds, weil die mit einer Mindesthaltefrist belegt wurden. Wegen mangelnder Liquidierungsmöglichkeiten sind auch Unternehmensbeteiligungen und Projekte wie der Bau und Betrieb einer Photovoltaikanlage oder eines Windparks nicht sehr verbreitet. Wir halten bei einem Anleger, der einen unendlichen Anlagehorizont hat, die Liquidierbarkeit für eine weniger wichtige Eigenschaft, haben mit Blick auf viele Stiftungen aber die Merkmalausprägung für die Musterportfolios jeweils angegeben.

Risiko III. Katastrophenanfälligkeit

Der neue Risikoaspekt, den Stiftungen unseres Erachtens bislang zu wenig beachten, ist der der Katastrophenanfälligkeit. Die wirkliche Gefahr für Stiftungsvermögen ist unseres Erachtens nicht die zwischenzeitliche Schwankung einer Anlagen, sondern die Gefahr katastrophaler Entwicklungen. Die Geschichte zeigt, dass Stiftungen, die die Jahrhunderte überdauerten, solche waren, die in reale Vermögenswerten wie Land oder Immobilien investiert waren. Stiftungen, die ihr Vermögen dagegen in Anleihen oder Cash angelegt haben oder hätten, sind oder wären allein im vorigen Jahrhundert mehrmals untergegangen. Die Hyperinflation, zwei Weltkriege und die Entwertungen im Zusammenhang mit dem real existierenden Sozialismus haben Staatsanleihen, Forderungspapiere von Unternehmen und Privaten gleich mehrmals wertlos gemacht.

Zu beachten: Nicht nur historische Makrokatastrophen sind besonders riskant, auch der Betrug birgt die Katastrophengefahr. Viele Stiftungen, die etwa Bernie Madoff vertrauten, mussten das erfahren. Sie verloren einen Großteil ihrer Vermögen, weil sie zwar gut gemischte Depots hatten (oder glaubten zu haben), aber von ihrem Vermögensverwalter schlicht betrogen wurden. Über die Seriösität der Anbieter von Kapitalanlagen sollte daher kein Zweifel bestehen. Außerdem schadet es sicher nicht, statt nur einer Bank mehrere und statt nur einem Verwalter mehrere zu beschäftigen. Dass man sogar mit Sparkassen reinfallen kann, zeigt der Fall der Lehmann-Zertifikate, die die Sparkassen vertrieben und die mit der Insolvenz der Lehmann-Bank wertlos wurden. Hätte es sich übrigens um Fonds, also um Sondervermögen und nicht um Forderungen (Zertifikate sind Forderungen wie Anleihen) gehandelt, wäre es nicht zur Katastrophe gekommen. Unglücklicherweise sind genau die Anlageformen, die nach herrschender Meinung am sichersten für Stiftungen sind, Anleihen und Forderungen, am gefährdetsten und risikoreichsten, wenn es um das Kriterium Katastrophenanfälligkeit geht. Und glücklicherweise sind viele der als besonders riskant geltenden Real- oder Hybrid-Vermögen, also etwa Immobilien oder Aktien, besonders renditeträchtig.

Stiftungen, sollten sich daher nicht scheuen, mehr Aktien zu kaufen. Sie holen sich langfristig mehr Rendite und mehr Katastrophenschutz ins Depot, müssen allerdings mit größeren zwischenzeitlichen Schwankungen rechnen. Stiftungen sollten auch weiterhin Anleihen kaufen, aber wir raten nicht mehr dazu, das ganze Stiftungsvermögen in einen Fonds zu stecken, der mindestens 70 Prozent seines Vermögens in Anleihen investieren muss, auch wenn ein solcher Fonds Stiftungsfonds heißt. Wir halten es für besser, neben einen Stiftungsfonds vielleicht noch einen offenen Immobilienfonds oder einen oder mehrere Aktienfonds zu platzieren. Anleihen, um das nochmal zu sagen, gehören auch weiterhin in gut komponierte Stiftungsvermögen. Aber sie sollten entweder sehr ertragreich erscheinen und einen guten Ausgleich für die eigegangenen Risiken bieten oder sie sollten eine Absicherung haben wie Pfandbriefe oder auch Wandelanleihen. Wir halten in dem Zusammenhang auch die Beschränkung auf Euro-Anleihen oder Investment Grade Anleihen in den Anlagerichtlinien nicht mehr für eine sicherheitssteigernde Richtlinie.

Erträge I. Kosten

RenditeWerk hält die Kosten für eines der wichtigsten Merkmale eines Fonds beziehungsweise eines Depots. Kosten ist der einzige sicher beeinflussbare Renditefaktor. Viele Untersuchungen zeigen, dass auf längere Frist kostengünstige Produkte am Kapitalmarkt die ertragreichsten sind. Kosten sind auch keine zu vernachlässigende Größe. Gerade für langfristige Anleger übersetzt sich durch den Zinseszins-Effekt ein minimal erscheinender Kostenvorteil nach einigen Jahren in riesigen Summen. Weil wir auf Kosten so viel Wert legen, finden Sie in unseren Musterportfolios immer wieder ETFs, also börsengehandelte Indexfonds, die besonders preiswert sind, da sie auf teures Research und aktives Trading verzichten. Wir empfehlen auch aktive Fonds, ob Stiftungs-, Aktien-, oder Anleihenfonds generell nur, wenn sie uns vergleichsweise günstig erscheinen. Bitte achten Sie in dem Zusammenhang auf die von uns empfohlene Wertpapierkennnummer (WKN), weil die meisten Fonds mehrere Abteilungen (Tranchen) besitzen, der Name auch zu einer teuren Tranchen führen kann. Nur mit der von uns empfohlenen WKN kommen Sie in die günstigste Tranche des Fonds. Und lassen Sie sich in dem Zusammenhang nicht von Mindestanlagesummen abschrecken. Gegenüber Stiftungen sind die meisten Fondsgesellschaften sehr verhandlungsbereit und flexibel beim Thema Mindestinvestment. Verhandelt werden kann auch beim Thema Ausgabeaufschlag. Häufig erreichen Stiftungen eine Halbierung oder einen Verzicht!

Erträge II. Durchschnittserträge

Die Durchschnittserträge sind die auf Frist von mehreren Jahren zu erwartenden durchschnittlichen Kursgewinne (+ Ausschüttungen) nach Abzug laufender Kosten (bei Fonds wird das annäherungsweise auch BVI-Methode genannt). In der traditionellen Sichtweise stehen Erträge und Konkurrenz zum Risiko: Entweder man hat eine sichere, also schwankungsarme Anlage, dann gibt es wenig Erträge oder man geht auf höhere Erträge (etwa mit Aktien) und muss dafür höhere Risiken in Kauf nehmen. Je schwächer die Angst vor zwischenzeitlichen Schwankungen ausfällt, umso stärker können Stiftungen das Kriterium „Ertragsmaximierung“ bei der Auswahl gewichten. Wichtig ist uns noch darauf hinzuweisen, dass Stiftungen nicht den Fehler machen sollten, von einer überdurchschnittlichen Vergangenheitsperformance auf die künftigen Erträge zu schließen. Auch hier zeigen Untersuchungen, dass überdurchschnittliche Erträge in der Vergangenheit so gut wie nichts darüber aussagen, ob der Fonds auch in Zukunft überdurchschnittliches leisten wird. Wir machen unsere Ertragserwartungen deswegen nicht davon abhängig, was der Fonds in den vergangenen fünf Jahren geleistet hat, sondern, inwiefern die Anlageklasse (Immobilie, Private Equity) bzw. die Branche Anlass zu Hoffnungen gibt.

Erträge III. Ordentliche Erträge (Ausschüttungen)

Für viele traditionell denkende Stiftungen sind immer noch Kapitalanlagen besonders reizvoll, die regelmäßige und stabile Ausschüttungen liefern. Diese Stiftungen sollten allerdings bedenken, dass spätestens mit der 2023 in Kraft tretenden einheitlichen Stiftungsgesetzgebung Stiftungen nicht mehr auf Ausschüttungen warten müssen, um Mittel für den Stiftungszweck zu bekommen. Auch realisierte Kursgewinne können jetzt in aller Regel problemlos zu Erfüllung des Stiftungszweckes eingesetzt werden. Insofern verliert aus unserer Sicht das Kriterium „Ausschüttung“ und „Ordentliche Erträge“, also etwa Dividenden und Zinsen ganz erheblich an Bedeutung. Für die traditionell denkenden Stiftungen, die (vielleicht ja auch aufgrund so gestalteter Anlagerichtlinien) Ausschüttungen wichtig sind, führen wir diese Eigenschaft der jeweiligen Musterdepots noch auf. Wir raten aber dazu, lieber nach Ertragsmaximierung als nach Ausschüttungsmaximierung zu schauen.

Merkmal Nachhaltigkeit

Das Thema Nachhaltigkeit wird für Stiftungen immer wichtiger. Wie sehr in den Musterdepots das Thema jeweils Berücksichtigung fand, haben wir als Depoteigenschaft aufgeführt. Wir beobachten eine Entwicklung des Themas, die wohl auch mit der sogenannten Taxonomie auf europäischer Ebene zu tun hat. Sogenannte Artikel 8 Fonds sind dabei solche Produkte, die das Thema annoncieren und beschreiben, inwieweit es im Fonds Berücksichtigung findet. Anspruchsvoller scheinen uns die sogenannten Artikel 9-Fonds zu sein, die das Thema Impact berühren, also darlegen können, welche positiven Wirkungen auf ESG-Ziele Ihre Produkte haben. Analog zur Unterscheidung zwischen Artikel 8 und 9 Fonds verorten wir ein eher weniger ambitionierteres Nachhaltigkeitsverständnis, das auf positiv oder negativ gefilterten Indizes beruht (so enthält der MSCI World ESG zum Beispiel alle Unternehmen des MSCI World Index, die nicht gegen ESG-Ziele verstoßen) und dessen Investmentverhalten sich als Belohnung oder Bestrafung interpretieren lässt (ESG-Vorbild-Unternehmen werden bevorzugt gekauft, ESG-Sünder ausgeschlossen). Ambitionierter scheint uns ein auf Impact angelegtes ESG-Investment-Verhalten, das zum Bespiel in Fonds investiert, die „ihre“ Unternehmen und deren Management aktiv beeinflussen wollen.

______________________________________________________________________

Erklärungen:

Die hier dargestellten und beschriebenen Musterdepots für Stiftungen sind nach bestem Wissen und Gewissen gefertigt. Trotz der Mühen wird keine Gewähr für die Richtigkeit der Angaben übernommen. Die Depots stellen ausdrücklich keine Kaufempfehlungen dar. Vor einer Investition sollten sich Stiftungen unbedingt beraten lassen und insbesondere über die Risiken der einzelnen Anlagen weitere Informationen einholen. Wir sind selbstverständlich von keinem Anbieter beauftragt oder bezahlt worden. Nach der Nominierung konnten die Anbieter der ausgesuchten Fonds ein Siegel „Empfohlener Baustein des Stiftungsvermögens“ erwerben.

Merkmale Skala: Die Depoteigenschaften sind auf einer Skala von 0 bis 5 abgetragen. Dabei bedeutet 0, dass diese Eigenschaft das Depot nicht aufweist und 5, das diese Eigenschaft das Depot in hohem Maße aufweist. Die Einschätzung ist subjektiv und mag fehlerhaft sein.

Reales, hybrides und nominales Vermögen: Die Unterscheidung will einen Eindruck davon vermitteln, wie krisenanfällig die Depots sind. Wie oben ausgeführt, sind historisch betrachtet nominal fixierte Vermögensteile, also Cash, Anleihen und sonstige nicht oder nominal gesicherte Forderungen besonders katastrophenanfällig. Wir denken dabei an die Folgen von Kriegen, Hyperinflationen, an Währungsreformen, Schuldenkrisen etc. Von uns als hybride Vermögen bezeichnete Vermögensteile wie Beteiligungsdokumente an Unternehmen (Aktien), besicherte Forderungen wie Pfandbriefe oder in Aktien wandelbare Anleihen wie Wandelanleihen bieten einen höheren Katastrophenschutz. Reale Assets wie Immobilien, physische Rohstoffe oder auch Eigentum an Infrastruktur gilt als besonders krisenresistent und wird unter diesem Aspekt daher von uns am meisten geschätzt.

*Ertragsspannen: Als Ertragsspanne werden die jährlichen bzw. (bei Zeiträumen von 10, 30, und 50 Jahren) möglichen maximalen (Verluste) und maximalen Erträge eines Durchschnittsjahres betrachtet. Die Schätzungen zur Ertragsspanne sind grundsätzlich subjektiv von RenditeWerk auf Basis vergangener Spannen, der Resultate vergleichbarer Produkte oder der Berücksichtigung des besonderen historischen Marktumfeldes etc. geschätzt worden. Den Schätzungen liegt das Gebot der Vorsicht zugrunde.