Mittelstandsanleihen – Anlagealternative für nachhaltig orientierte Stiftungen

Christoph Grote ist Bankkaufmann und Diplomkaufmann. Bei der KFM Deutsche Mittelstand AG ist er als Direktor zuständig für Institutionelle Kunden

Gastbeitrag

Frage: Warum sollte sich ein Stiftungsentscheider mit Anleihen aus dem deutschen Mittelstand beschäftigen, wenn die Zinsen doch faktisch abgeschafft sind?

Christoph Grote: Die Situation am Zinsmarkt insgesamt ist sicherlich herausfordernd. Durch die massiven Interventionen der Notenbanken stimmen die Risikoprämien aus Sicht der Investoren überhaupt nicht mehr. Diese Situation trifft folglich viele klassische Rentenportfolien die – isoliert betrachtet – ihre Funktion als Ertragsquelle für die jeweiligen Stiftungszwecke auf absehbare Zeit nicht erfüllen können.

Wir wollen mit dem Deutschen Mittelstandsanleihen FONDS hingegen – auch nach Betrachtung von Inflation und Kosten – echte Erträge generieren, die das eingegangene Risiko belohnen. In unserem Segment stellen diese Erträge auch eine Ausgleichsmasse gegenüber möglichen Kursschwankungen dar. Deshalb beschäftigen wir uns bereits seit 2013 nur mit handverlesenen Unternehmen aus dem Mittelstand. Dort finden wir nicht nur hervorragend gemanagte Unternehmen mit krisengeprüften Geschäftsmodellen, sondern auch echte „Renditeperlen“ in Form von Anleihen für unseren Fonds.

Was bedeutet das konkret für die Anleger des Deutschen Mittelstandsanleihen FONDS?

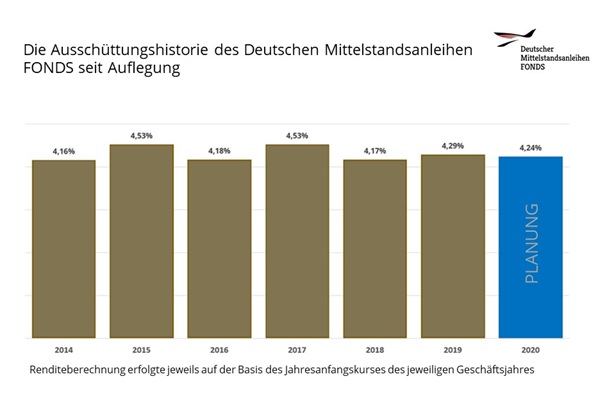

Der Deutsche Mittelstandsanleihen FONDS strebt als Anlageziel eine Renditeentwicklung in Höhe von 3%-Punkten über der Rendite von 5-jährigen Bundesobligationen an. Mit Ausschüttungen aus ordentlichen Nettoerträgen in Höhe von jeweils mehr als 4% p.a. konnten wir dieses Ziel in den letzten Jahren sogar regelmäßig übertreffen und auch für das laufende Geschäftsjahr konnte der Fonds in den vergangenen Monaten bereits ein komfortables Zinsfundament für den nächsten Ausschüttungstermin im März 2021 aufbauen, das uns sehr zuversichtlich stimmt, wieder mehr als 4 % an unsere Investoren ausschütten zu können.

Wie viele Anleihen müssen geprüft werden, um die besten Mittelstandsanleihen zu finden?

Wir prüfen mit unserem eigenen Experten-Team monatlich knapp 100 Anleihen, von denen 80 Prozent nicht unserem Selektionsrahmen entsprechen. Die übrigen 20 Prozent werden in einem hauseigenen Bewertungsverfahren weiter analysiert – auch unter konsequenter Beachtung von Nachhaltigkeitskriterien.

Frage: Wie ist dabei Ihr Vorgehen in Bezug auf die Beachtung von Nachhaltigkeitskriterien?

CG: In diesem Bereich arbeiten wir mit den Spezialisten der imug | rating zusammen, die uns bei der Analyse der Anleiheemittenten und bei der Gesamtanalyse des Portfolios unterstützt.

Wir ergänzen durch diese Zusammenarbeit unser hauseigenes Analyseverfahren KFM-Scoring und berücksichtigen bei der qualitativen Analyse der Emittenten relevante Nachhaltigkeitsindikatoren, die eine materielle Auswirkung auf die Performance einer Finanzanlage haben können.

Neben dem klassischen ESG-Rating werden die Unternehmen dabei hinsichtlich kontroverser Geschäftspraktiken, Aktivitäten in kontroversen Geschäftsfeldern und einem Angebot nachhaltiger Produkte bzw. Dienstleistungen analysiert.

Frage: Welchen Einfluss hat Corona bislang auf die Kurssituation Ihrer Portfoliowerte genommen?

CG: Im Laufe der Corona-Krise sind natürlich auch viele Mittelstandsanleihen in ein eher unruhiges Kursumfeld gekommen, sodass man diese theoretisch zu extrem günstigen Kursen einkaufen könnte.

Praktisch sind aber bei vielen Anleihen zu diesen Preisen keine konkreten Volumina am Markt verfügbar. Andererseits müssen wir die aufgrund von Algorithmen geschätzten Kurse für die Berechnung des Anteilswerts heranziehen. Dadurch ergibt sich momentan ein Anteilscheinpreis für den Deutschen Mittelstandsanleihen FONDS, der auch vor dem Hintergrund der geringen Durchschnittslaufzeiten unserer Portfoliowerte einen sehr interessanten Risikopuffer bzw. ein beträchtliches Aufwertungspotential beinhaltet.

Frage: Was empfehlen Sie Entscheidern in Stiftungen, die angesichts der aktuellen Situation unsicher sind, wann Sie wieder Käufe zur Anlage von Stiftungsgeldern tätigen sollen?

CG: In der Vergangenheit hat sich in derartigen Phasen eine sehr einfache, klassische Strategie besonders bewährt – der schrittweise Einstieg mittels einer Ansparstrategie, die z.B. auch eine Einmalanlage flankieren kann. Die damit einhergehende Bildung eines Durchschnittsankaufspreises für die anvisierte Zielposition im Portfolio hilft signifikant, etwaige weitere Kursschwankungen an den Anleihemärkten zu glätten. Kombiniert mit der breiten Streuung des Deutschen Mittelstandsanleihen FONDS auf über 80 börsennotierte Anleihen ist dieses Vorgehen eine einfache aber ungemein wirkungsvolle Methode zur Risikoreduzierung.

Für mehr Informationen siehe auch die Fondsseite des Deutschen Mittelstandsanleihen FONDS im Internet (https://www.deutscher-mittelstandsanleihen-fonds.de/) und der regelmäßig erscheinende Transparenzbericht zum Fonds von Rödl und Partner.

(https://www.transparenzbericht.com/Deutscher_Mittelstandsanleihen_Fonds.html)

Kontakt:

Christoph Grote

Direktor Institutionelle Kunden

KFM Deutsche Mittelstand AG

Tel: 0211 21073742

XING: https://www.xing.com/profile/Christoph_Grote2/portfolio