Mit europäischen Konsumentenkrediten marktneutrale, stabile und attraktive Zinserträge generieren

Ein Beitrag der Nordix AG

Die Digitalisierung der Finanzbranche hat zu einer Demokratisierung von Finanzdienstleistungen geführt, die nicht nur Verbrauchern, sondern auch Investoren neue Chancen eröffnet. Ein zentraler Geschäftsbereich von Banken, der durch die Digitalisierung zu einer höheren finanziellen Teilhabe geführt hat, ist die Kreditvergabe. Agile Fintechs werben Banken aufgrund besserer Konditionen die Kunden ab und gewinnen darüber hinaus neue digitalaffine Kunden hinzu. Diese können über sogenannte Peer-to-Peer-Plattformen (P2P-Plattformen) mit privaten Kreditgebern verbunden werden. Dabei entsteht für alle Akteure eine Win-Win-Situation: das Fintech generiert Einnahmen, der Kreditnehmer kann ohne langwierige bürokratische Prozesse schnell an Kapital kommen und faktisch jedermann im Rahmen seines persönlichen Anlagebudgets als Kreditgeber Zinserträge realisieren. Dabei ist der Kreditgeber keinem übermäßig hohen Kreditausfallrisiko ausgesetzt: die P2P-Plattform übernimmt als Dienstleister die Bonitätsprüfung des potenziellen Kreditnehmers und der Kreditgeber kann durch viele kleine Einzelinvestments ein granulares Portfolio aufbauen. Das Interesse der Plattform und des Kreditgebers gehen dabei Hand in Hand – beide haben ein Interesse an möglichst niedrigen Ausfallraten. Die Prüfungsprozesse sind durch Algorithmen standardisiert und werden stetig optimiert. Kreditnehmern, die zahlungsunfähig sind, drohen harte Konsequenzen: diese können keine weiteren Kredite aufnehmen und genauso wenig Kauf- und Leasingverträge abschließen.

Durch die Auflegung eines Alternativen Investmentfonds (AIF) ist es auch Stiftungen, Vermögensverwaltern, Regionalbanken sowie weiteren institutionellen Investoren möglich, vom Wachstumsmarkt der digitalen Kreditvergabe zu profitieren. Laut der University of Cambridge ist der Markt für alternative Finanzierung, d.h. die Finanzierung über Online-Anbieter, weltweit (ohne China) zwischen 2015 bis 2020 von 44 Mrd. USD auf 113 Mrd. USD und damit um rund 156 Prozent angestiegen. Dabei machte 2020 das P2P-Lending mit 31 Prozent den größten Anteil aus. Nach den USA auf Platz 1, folgen das Vereinigte Königreich und Europa als größte Märkte für die alternative Finanzierung.

Digitale Konsumentenkredite: unabhängig von Aktien- oder Anleihenmärkten

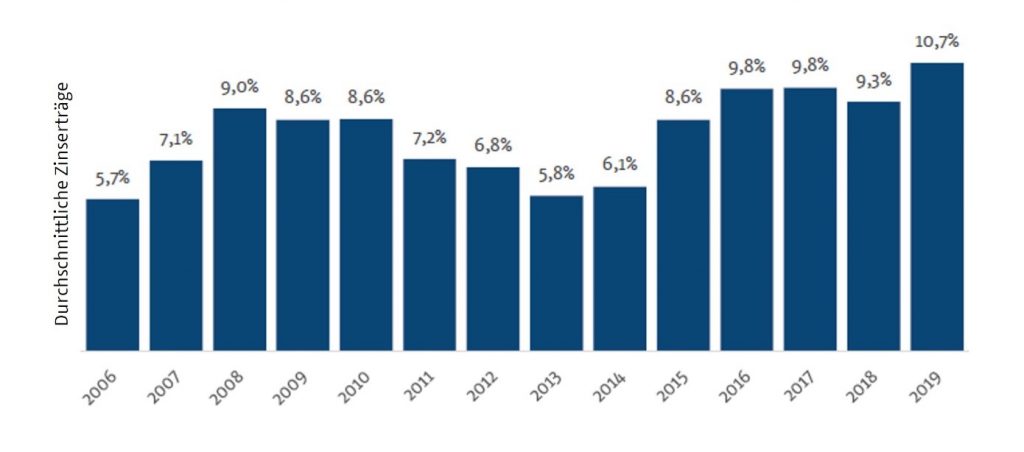

Der Markt der digitalen Kreditvergabe ist ein Segment des Fixed Income-Marktes, das maßgeblich durch Angebot und Nachfrage bestimmt wird. Während Anleger bei Investment Grade-Anleihen angesichts der massiven Beeinflussung durch die Notenbanken schon seit Jahren mit Null- oder gar Negativzinsen rechnen müssen, können diese bei digitalen Krediten abhängig vom Herkunftsland attraktive Zinserträge erwarten. Darüber hinaus sind digitale Kredite wenig mit der gesamtwirtschaftlichen Lage und den Aktien- oder Anleihemärkten korreliert. Dies veranschaulicht die Entwicklung der Kredite des ältesten britischen P2P-Unternehmens Zopa, das im Jahr 2004 gegründet wurde. So ist das Kreditvolumen ungeachtet wirtschaftlicher Krisen wie der Finanzkrise ab 2007 oder während Kursrückgängen an den Aktienmärkten wie in 2018 angestiegen.

Abbildung 1: Zinserträge bei Zopa, Quelle: Zopa

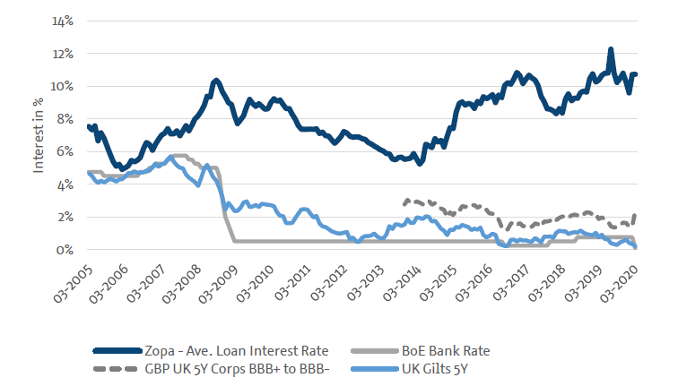

Ebenso gegenüber den Anleihenmärkten offenbart sich eine abweichende Entwicklung: während ab 2008 der britische Leitzins und damit einhergehend fünfjährige britische Staatsanleihen (Gilts) immer mehr gegen Null tendierten und dort weiter verharrten, bewegte sich das durchschnittliche Zinsniveau der über Zopa vergebenen Krediten nach oben und konnte 2016 die 10 Prozent-Marke knacken.

Abbildung2: durchschnittliches Zinsniveau bei Zopa, britischen Unternehmens- und Staatanleihen sowie britischem Leitzins, Quelle: Bloomberg, nordIX

Der europäische Markt für Konsumentenkredite zeichnet sich durch eine hohe Vielfalt aus. In Deutschland herrscht ein starker Wettbewerb zwischen verschiedenen Kreditanbietern vor, sodass das Zinsniveau relativ niedrig ist. In anderen europäischen Ländern wie der Schweiz, den Nordics oder den baltischen Staaten besteht neben einer hohen Zahlungsmoral durch Transparenz der Kreditnehmer ein weniger stark ausgeprägter Wettbewerb der Kreditanbieter. Dies drückt sich in deutlich höheren Zinsniveaus aus. So müssen beispielsweise Kreditnehmer bei Schweizer P2P-Plattformen Zinsen in einer Spanne von rund 3 bis 7 Prozent zahlen. In Finnland sind sogar Zinsen über diesem Niveau gang und gäbe.

Erster Fonds für europäische digitale Konsumentenkredite

Durch die Bündelung von Krediten verschiedener Kreditplattformen in einem Fonds können nun auch Stiftungen von den attraktiven Zinserträgen profitieren. Der erste deutsche Fonds für digitale Konsumentenkredite ist der nordIX European Consumer Credit Fonds (WKN A2P37M / ISIN DE000A2P37M1). Dieser aktiv gemanagte Fonds investiert bisher in Kredite von vier P2P-Lending-Plattformen aus Finnland, der Schweiz, Litauen und Belgien. Darüber hinaus wird noch in sogenannte „Buy Now Pay Later“-Anbieter aus den Niederlanden und Spanien investiert. Dabei handelt es sich um Plattformen, die jeweils exklusiv mit Online-Shops kooperieren und deren Kunden die Zahlung auf Rechnung und in Raten gegen Zinszahlung ermöglichen. Mittelfristig strebt der nordIX European Consumer Credit Fonds den Anschluss von 15 bis 20 europäischen Kreditplattformen und eine jährliche Ausschüttung von 4 Prozent nach Kosten pro Jahr an. Es werden dabei Kredite mit relativ kurzer Laufzeit und einer hohen Granularität, d.h. mit einem durchschnittlichen Kreditvolumen von 5.000 Euro, bevorzugt.

Das Fondsmanagement-Team des nordIX European Consumer Credit Fonds verfolgt einen stringenten Anlageprozess. Zuerst erfolgt das Screening der verschiedenen nationalen Märkte und der vorhandenen digitalen Kreditanbieter auf Basis eines dreistufigen Due Diligence Prozesses. Dieser umfasst die quantitative Auswertung sämtlicher durch die Plattformen vermittelten Kredite, eine umfassende Analyse der wesentlichen Funktionen der Plattformen sowie eine stichprobenartige Untersuchung der vergebenen Kredite. Neben einem hohen Zinsniveau sollten die Kreditplattformen ein erprobtes und solides Geschäftsmodell mit strengen Kriterien für die Kreditaufnahme aufweisen. Ein Beispiel für ein Unternehmen aus dem Portfolio ist das finnische P2P-Unternehmen Fellow Finance. Dieses besteht seit 2013 und ist die größte Finanzierungsplattform am nordeuropäischen Markt. Fellow Finance vermittelt Kredite an Kunden aus Finnland, Schweden, Deutschland und Polen. Potenzielle Kunden müssen dort eine fünfstufige Bonitätsprüfung durchlaufen, um aufgenommen zu werden. Die Einteilung der Kunden in verschiedene Risikoklassen mit variierenden Zinssätzen trägt zur Optimierung des Kreditvergabeprozesses bei.

Zum aktiven Asset Management gehört auch ein systematisches Risikomanagement. Dazu gehören regelmäßige Audits der Kreditplattformen, ein Back Up-Service im Falle der Insolvenz einer Kreditplattform und Stresstests der Ausfallraten. Im nordIX European Consumer Credit Fonds werden darüber hinaus ESG-Kriterien berücksichtigt. So werden Plattformen, die etwa Wucherzinsen verlangen und die Finanzierung von Drogen oder Waffen ermöglichen, selbstverständlich vom Portfolio ausgeschlossen. Plattformen, die ihren Schwerpunkt bei der Finanzierung nachhaltiger Projekte haben, werden dementsprechend bevorzugt.