Nachhaltig und risikodiversifiziert ordentliche Erträge erzielen

Kreative Fondskonstruktion im Niedrigzinsumfeld

Von Christian Hesse und Weert Diekmann, Deka

Stiftungen stehen bei ihrer Anlagepolitik auch weiterhin vor großen Herausforderungen. Denn das strukturelle Niedrigzinsumfeld bleibt aller Voraussicht nach trotz der aktuellen Inflationsentwicklung bis auf Weiteres bestehen. Umso wichtiger ist es, kreative Lösungen im Rahmen der Anlagerichtlinien zu finden, um auch in Zukunft ordentliche Erträge erwirtschaften zu können. Bestimmte Fondskonstruktionen ermöglichen es Stiftungen, die Vorteile von Anleihen zu nutzen und zugleich an der Entwicklung der Aktienmärkte zu partizipieren. Solche Fondskonstruktionen vereinnahmen über Aktienoptionen Prämien, welche wiederum den Erwerb von attraktiven Anleihen ermöglichen. Dieser Ansatz wird mit einer ausgeprägten Risikodiversifikation verknüpft.

Zwei Renditequellen

Stiftungen erhalten durch solche Fonds Zugang zu zwei Renditequellen, die weitgehend unabhängig voneinander funktionieren und sich in unterschiedlichen Marktphasen gegenseitig ergänzen. Zum einen die Anleihen als herkömmliche Lieferanten positiver Renditen, zum anderen die Prämien der Aktienoptionen. Gerade für langfristig orientierte Anleger wie Stiftungen ist es elementar, sich auf verschiedene Entwicklungen an den Kapitalmärkten einzustellen.

Nachhaltige Fondslösung der Deka

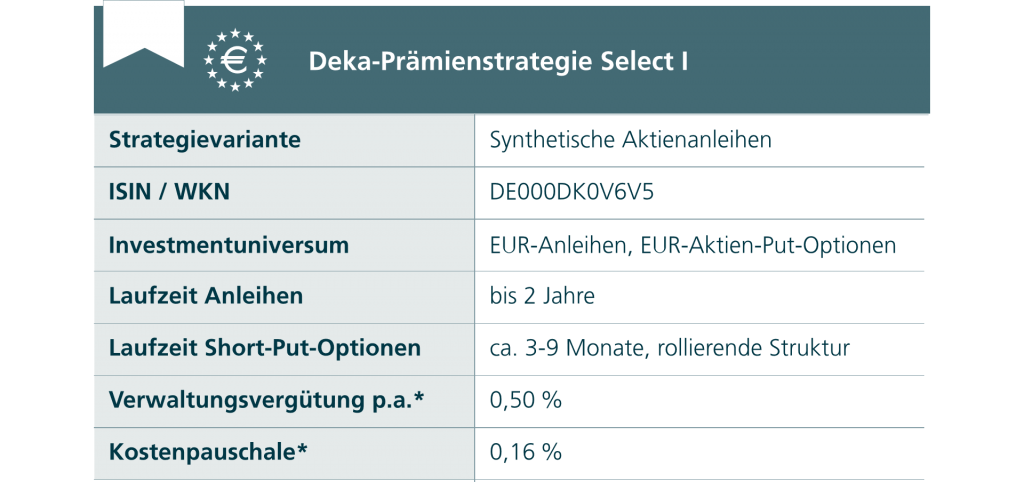

Der am 1. April 2021 aufgelegte „Deka-Prämienstrategie Select“ kombiniert nach diesem Prinzip Rentenpapiere mit Aktienoptionen und vereinnahmt systematisch Aktienoptionsprämien auf Basis einer quantitativen, also modellgetriebenen Strategie.

Der Fonds entspricht den Anforderungen des Artikels 8 der Offenlegungsverordnung. Sowohl auf der Anleihen- als auch der Aktienbasistitel-Seite sind Nachhaltigkeitskriterien implementiert, die ein Investment in nicht-nachhaltige Unternehmenskategorien ausschließen. Im Monats-Rhythmus prüft das Nachhaltigkeits-Spezialistenteam der Deka daher, ob die Unternehmen im Portfolio unverändert nachhaltig sind und welche Unternehmen unter ESG-Gesichtspunkten (Environmental, Social, Governance) zugekauft werden können.

Vereinnahmen von Aktienoptionsprämien

Der „Deka-Prämienstrategie Select“ vereinnahmt die Aktienoptionsprämien durch den Verkauf von Put-Optionen. Der Fonds fungiert in diesem Fall als sogenannter Stillhalter. Ein solcher Stillhalter geht bei Puts die Verpflichtung ein, Aktien zu einem vorher festgelegten Ausübungspreis („Strike“) zu kaufen, sobald die Option bei Fälligkeit tatsächlich ausgeübt wird. Die weitere Entwicklung kann er dann nicht mehr beeinflussen und erhält dafür eine Risikoprämie. Wird die Option bei entsprechender Kapitalmarktentwicklung bei Fälligkeit nicht gezogen, muss der Fonds die Aktien nicht kaufen und kann die Risikoprämie vollumfänglich vereinnahmen.

Risikodiversifikation zwischen Aktien und Anleihen

Das Prinzip erinnert an Aktienanleihen. Allerdings weist die Fondskonstruktion einen entscheidenden Unterschied gegenüber Aktienanleihen-basierten Ansätzen auf: Im Gegensatz zu diesen diversifiziert sie nicht nur die Risiken von Aktien, sondern auch die von Anleihen.

Die Entwicklung des Fonds hängt von einer Reihe von Faktoren an den Kapitalmärkten ab. Im Hinblick auf die Aktienmärkte unterliegt diese einem allgemeinen Marktrisiko und unternehmensspezifischen Risiken. Da es sich bei den Aktienoptionen um Derivate handelt, ergeben sich daraus zusätzlich noch einmal spezielle Besonderheiten nebst Derivate-immanenten Risiken. Bei Anlagen in Anleihen sind das allgemeine Marktrisiko sowie Faktoren im Hinblick auf Adressenausfall, Zinsänderungen, Liquidität sowie Länder und Transfers zu berücksichtigen.

Nachhaltige Basiswerte aus dem Stoxx Europe 600

Beim „Deka-Prämienstrategie Select“ sind die Aktien-Basiswerte ausnahmslos Einzeltitel aus dem Stoxx Europe 600. Aus diesem Universum werden nach einer streng systematischen Vorgehensweise gezielt die Titel für das Portfolio ausgewählt. So werden in einem ersten Schritt alle nicht nachhaltigen Titel des Stoxx Europe 600 aussortiert. Auch Finanztitel werden aus Risikogesichtspunkten nicht berücksichtigt. Aus dem verbliebenen Universum sucht das Fondsmanagement diejenigen Titel aus, für die es einen liquiden Optionsmarkt gibt.

Die verbliebenen Titel werden mit Hilfe eines Optimierungs-Algorithmus einzeln nach ihrer individuellen Attraktivität, gemessen an den am Markt angebotenen Optionsprämien, bewertet. Am Ende dieses Auswahlprozesses schlägt der Algorithmus Werte vor, die eine aussichtsreiche Kombination aus hoher Risikoprämie und niedriger Ausübungswahrscheinlichkeit bieten.

Anleihen mit acht Monaten Restlaufzeit

Anleihen bilden das Herzstück des Portfolios. Das Fondsmanagement sucht am Markt gezielt nach Anleihen bester Bonität (Investment Grade-Euro). Das letztlich zusammengestellte Anleihe-Portfolio ist dann das Ergebnis eines strukturierten Restlaufzeiten-Managements, bei dem solche Anleihen unter der Prämisse geringer Durationsrisiken ausgewählt werden.

Durationsrisiken minimiert

Niedrige Durationsrisiken spielen eine Schlüsselrolle in der Anlagestrategie des Fonds. Aktuell beträgt die durchschnittliche Restlaufzeit der Anleihen rund acht Monate. Wird eine Anleihe erworben, bleibt sie in der Regel nach dem „Buy and Hold“-Prinzip bis zum Ende der Restlaufzeit im Portfolio. Eine taktische Selektion von Anleihen findet also nicht statt.

Die vergleichsweise kurze Laufzeit ist bewusst gewählt. Denn Durationsschäden sollen auch für den Fall verhindert werden, dass die EZB die Zinsen anhebt. Die Anleger können möglichst zeitnah an einem Zinserhöhungstrend und an höheren Renditen partizipieren, welche die EZB am kurzen Ende definiert.

Neben den minimierten Durationsrisiken weist das aus dem strukturierten Auswahlprozess resultierende Portfolio kaum Kreditrisiken auf und ist breit diversifiziert. Auf diese Weise soll eine jährliche Ausschüttungsquote von aktuell 2,75 bis 3,25 Prozent auf Gesamtportfolioebene erzielt werden. Es besteht jedoch keine Garantie für die Erreichung der mit der Anlagestrategie angestrebten Ausschüttungsquote.

Schnelle Reaktionsfähigkeit dank hoher Liquidität

Der Fonds operiert ausschließlich mit hochliquiden Anleihen und börsengelisteten Optionen. Solche Optionen haben immer die Eigenschaft, dass es für sie einen liquiden Markt gibt, auf dem ein fairer Preis erzielt werden kann. Auch die Anleihen sind aufgrund der kurzen Restlaufzeit und hohen Bonität kurzfristig handelbar. Selbst wenn ein Kunde aus irgendeinem Grund seine Fondsanteile liquidieren möchte, ist dies jederzeit möglich.

Für die Höhe der Beimischung im Gesamtportfolio ist die Aktienquote innerhalb der Anlagerichtlinien von Stiftungen ausschlaggebend. Naturgemäß gibt es hier individuelle Unterschiede je nach Risikoprofil.

Die Experten der Deka stehen Ihnen zur Verfügung, um die Vereinbarkeit mit Ihrem Risikoprofil und die Zulässigkeit im Rahmen Ihrer Anlagerichtlinien zu klären. Nehmen Sie gerne Kontakt zu uns für einen ersten Informationstermin auf.

Hinweis:

Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen wesentlichen Anlegerinformationen, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder Landesbank oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten.

Ihre Kundenbetreuung für Stiftungen:

Oeffentlicher-Sektor@deka.de

Disclaimer

* Diese Kostendarstellung erfüllt nicht die Anforderungen an einen aufsichtsrechtlich vorgeschriebenen Kostenausweis, den Sie rechtzeitig vor Auftragsausführung erhalten werden. Bei Fragen zu den Kosten wenden Sie sich bitte an Ihren Kundenbetreuer / Ihre Kundenbetreuerin.