Ja, Hedgefonds passen zu Stiftungen

Chartered Opus befragt Benjamin Schliemann (Accumulus)

Stiftungen benötigen zur Erfüllung ihres Stiftungszwecks laufende und möglichst stabile Erträge. Diese sind in Zeiten von Null-, bzw. Negativzinsen aber sehr schwierig zu erzielen. Die Situation an den Kapitalmärkten gefährdet gar den gesetzlich vorgeschriebenen Kapitalerhalt des Stiftungsvermögens und erschwert die Erfüllung der treuhänderischen Verpflichtungen. Wie wäre es mit Investments in Hedgefonds? Und einer jährlichen Ausschüttung von 4 bis 6 Prozent?

Viele Anlageausschüsse von Stiftungen werden sich jetzt vor Entsetzen die Haare raufen. Hedgefonds? Das sind doch Wetten. Viel zu riskant und intransparent! Das muss aber nicht sein, wie „Accumulus Capital“ zeigt. Der Fonds wurde als Zertifikat für einen Stiftungs-Investor von der Chartered Opus, einer Luxemburger Emissionsplattform für strukturierte Finanzprodukte, aufgelegt (USD Accumulus Composite Yield Index). Manager ist Accumulus Capital Management, LLC, New York (ACM). Deren Gründer und CIO ist der Hamburger Benjamin Schliemann. Der Oxford-Absolvent hat das Unternehmen 2001 gegründet und ist auf die Selektion von Hedgefonds spezialisiert.

Herr Schliemann, Hedgefonds werden oft als zu riskant, intransparent und auch schwer zugängig bezeichnet. Wie passt das zu Stiftungen, die ja von Hause aus sehr konservativ investieren müssen?

Schliemann: Das ist vor allem ein Imageproblem. In der Presse wird meistens von den großen Gewinnern und Verlierern berichtet, womit der Eindruck entsteht, Hedgefonds seien besonders riskant. Aber die Realität sieht anders aus: Die meisten Hedgefonds investieren sehr konservativ und gehen deutlich weniger Risiken ein als etwa Aktien-, Misch- oder Rentenfonds. Sie sind fast schon langweilig. Es gilt aber, die Fonds gründlich zu analysieren, um die soliden „Handwerker“ zu finden und die Hasardeure zu meiden. Ein sorgfältig selektiertes und intensiv überwachtes Portfolio von Hedgefonds ist daher ideal für Stiftungen.

Nach welchen Kriterien wählen Sie die einzelnen Hedgefonds aus?

Schliemann: Zunächst ist es die Beurteilung des Risikomanagements. Es geht darum, im Detail zu analysieren, wie Marktrisiken abgesichert sind, und auch darum, die Risiken von Konzentration, Illiquidität oder Leverage (Einsatz von Fremdkapital) genau zu verstehen. Dann geht es um die Strategie und den Investmentprozess. Ist dieser diszipliniert, aber gleichzeitig flexibel, um auch in anderen Marktphasen robuste Performance zu generieren? Wie erfahren ist das Team? Die Liste ist lang.

Sie haben ACM bereits 2001 gegründet und damit fast 20 Jahre Erfahrungen in der Selektion von Hedgefonds.

Schliemann: Ja, seit 2001 konzentrieren wir uns ausschließlich auf die Analyse und Auswahl von Hedgefonds. Aber meine Karriere begann schon 11 Jahre davor. In diesen 30 Jahren war ich ausschließlich im Investmentmanagement tätig. Das schließt auch Private Equity und börsennotierte Investments mit ein.

Vertrauen ist aktuell ein großes Thema, wie erreichen Sie das in dieser Branche?

Schliemann: Unser Motto ist „Vertrauen ist gut, Kontrolle ist besser“. Daher bestehen wir auf vollkommene Transparenz bei unseren Zielfonds. Und diese gewähren wir auch unseren Anlegern. Unsere Erfahrung und unser Netzwerk sind besonders wertvoll, wenn es um das Einholen von Referenzen und um die Einschätzung der Vertrauenswürdigkeit der Fondsmanager geht.

Den Stiftungen ist ja gesetzlich vorgeschrieben, den Kapitalerhalt des Stiftungsvermögens zu garantieren. Wie lösen Sie dieses Problem kurz- und langfristig?

Schliemann: Entscheidend ist, dass sich die Fonds bei jedem Investment zuerst die Frage stellen „wieviel kann ich verlieren?“. Wenn das Verlustpotenzial gering ist, vielleicht 5% bis 10% des eingesetzten Kapitals, und das Gewinnpotential hoch, z.B. 15% bis 30%, und die Wahrscheinlichkeit eines positiven Ergebnisses hoch bleibt, dann sollte dieser Fonds zuverlässige, positive Renditen erwirtschaften. Natürlich ist dies nicht in jedem Monat garantiert oder möglich, aber über rollierende 12-Monatsperioden gesehen sollten sie den Kapitalerhalt gewährleisten können.

Das „Accumulus Zertifikat“ ist eine Art Dach-Hedgefonds. Wie viele Zielfonds sind in der Regel im Index. Kann dies auch variieren?

Schliemann: Derzeit sind es 17 Zielfonds. Diese Zahl kann aber zwischen 15 und 20 schwanken.

Worauf achten Sie besonders bei der Zusammensetzung?

Schliemann: Unser Portfolio-Ansatz ist rigoros „bottom up“. Das heißt, dass wir die Auswahl nicht aufgrund einer quantitativen Optimierung vornehmen. Jeder Zielfonds muss für sich allein bestehen können. Diversifikation und eine geringe Korrelation der Zielfonds untereinander kommen als positiver Effekt hinzu.

Gibt es auch „No-Gos“?

Schliemann: Ja, absolut. Wir vermeiden vor allem sogenannte „Short Volatility“-Strategien, aber auch quantitative „Black Box“ Strategien, da wir deren Risiken nicht gründlich analysieren können.Besonders volatile oder direktionale Strategien kommen bei uns auch nicht ins Portfolio.

Stiftungen sind ja auf regelmäßige Erträge angewiesen. Wie hoch ist die durchschnittliche Ausschüttungsquote?

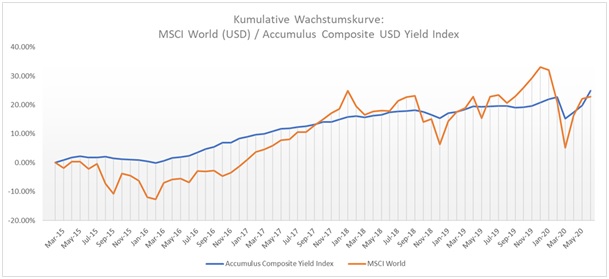

Schliemann: Seit Auflage des USD-Zertifikats im Februar 2015 liegt die Ausschüttungsrendite bei ca. 4,4% p.a. Seit Gründung des Accumulus Fonds im Jahre 2001 liegt die erwirtschaftete Nettorendite bei ca. 6% p.a. nach Kosten.

Die jährliche Ausschüttung ist bei 6 Prozent gedeckelt. Warum?

Schliemann: Wir glauben, dass 6% in diesen Nullzinszeiten ein ambitioniertes, aber nicht unrealistisches Renditeziel darstellt. Ziel ist es, eine stetige Ausschüttungsrendite für unsere Stiftungskunden zu erwirtschaften. Geht es in einem Jahr besonders gut, dann legen wir eine kleine Reserve an, um die Rendite auch in den Folgejahren stabil zu halten.

Ab welcher Summe können Stiftungen investieren?

Schliemann: Die Mindestzeichnung der Zertifikate liegt bei EUR 100.000 bzw. USD 150.000 nominal. Hedgefonds-Strategien haben Kapazitätsgrenzen und können nicht unlimitiert Geld akzeptieren. Aber unser Portfolio bietet derzeit gute Investmentmöglichkeiten.

Zum Schluss: Wie hoch sind die jährlichen Gebühren?

Schliemann: Accumulus berechnet den zugrundeliegenden Dachfonds eine Managementgebühr von 0,85% p.a. Die Kosten des Zertifikates belaufen sich auf 0,275% p.a. So kommt es zu einer Gesamtkostenbelastung von 1,125% p.a. Accumulus Capital berechnet keine Performance Fee.

Kontakt:

Chartered Investment Germany GmbH

Fürstenwall 172a, 40217 Düsseldorf

+49 211 93678 25-0

info@chartered-investment.com

www.chartered-investment.com