Feeder-Fonds machen Private Equity für Stiftungen sicher

Private-Equity-Fonds sind geeignet, die Rendite-Risiko-Struktur von Stiftungsportfolios zu verbessern. Vor dem Risiko, durch gewerbliche Infektion steuerpflichtig zu werden, können sich Stiftungen mit Feeder-Vehikeln zuverlässig schützen.

Von Nadejda de Lousanoff und Lutz Boxberger, Golding Capital Partners

Stiftungen stehen weiterhin unter Druck, ihre Portfolios zu diversifizieren. Die klassische Allokation in Anleihen und Aktien ist häufig nicht mehr geeignet, bei ausreichender Sicherheit genügend Rendite zu erwirtschaften, um den Stiftungszwecken dauerhaft nachkommen zu können. Nach dem Ende der Nahe-Nullzins-Zeit liefern festverzinsliche Anleihen zwar wieder höhere Erträge. Neben dem Wiederanlagerisiko ist aber die positive Korrelation zu Aktien besonders risikoreich, die viele Portfolios enorme Renditeeinbußen eingebracht hat. Eine aggressivere Ausrichtung über die Aktienquote stößt auch an Grenzen, weil sie das Portfolio angesichts sehr hoher Bewertungen starker Volatilität aussetzt und das Verlustrisiko erhöht. Im ungünstigsten Fall kann eine zu hohe Aktienquote dazu führen, dass das Stiftungskapital vollständig aufgezehrt wird.

Immer mehr Stiftungen streben daher eine gewisse Allokation in Private Markets an. Geeignet sind zum Beispiel Private-Equity-Investments, also Eigenkapitalbeteiligungen an nicht börsennotierten Unternehmen. Mit Private Equity eröffnet sich Investoren im Vergleich zum Aktienmarkt ein um ein Vielfaches größeres Universum an investierbaren Firmen, darunter die meisten aussichtsreichen Wachstumsunternehmen, aber auch der Großteil der etablierten Marktführer in Wachstumsmärkten, sogenannte Hidden Champions.

Spezialisierte Private-Equity-Manager haben dank ihrer Marktkenntnis, ihrer Kontakte und ihres Track-Records Zugang zu attraktiven Transaktionen bei geringer Wettbewerbsintensität. Über geschlossene Private-Equity-Fonds können sich institutionelle Investoren an diesen Transaktionen beteiligen. Die geringe Liquidität solcher Engagements stellt für Stiftungen in der Regel kein Hindernis dar, da sie sich typischerweise als langfristig orientierte Investoren verstehen.

Empirische Untersuchungen belegen, dass Private-Equity-Transaktionen langfristig deutlich bessere Renditen erzielen als entsprechende Engagements am Aktienmarkt. So ergab die „Alpha-Studie“ von Golding Capital Partners über den Zeitraum von 2000 bis 2021 eine Überrendite von rund zehn Prozent. Dieses sogenannte Alpha war in allen Marktphasen positiv. Am ausgeprägtesten war es in Krisenzeiten mit mehr als 35 Prozent, in Boomphasen belief es sich auf rund 26 Prozent. In sich seitwärts entwickelnden Märkten war ebenfalls eine – wenn auch geringe – Outperformance von Private Equity gegenüber dem Aktienmarkt zu beobachten.

Darüber hinaus sind Private-Equity-Investments nur gering korreliert mit Anleihe- oder Aktieninvestments. Damit ist ein gewisser Private-Equity-Anteil geeignet, das Rendite-Risiko-Profil des Gesamtportfolios zu verbessern. Viele Stiftungen wollen deshalb Private Equity in ihrer Asset-Allokation repräsentiert sehen.

Steuerlicher Status in Gefahr?

Dennoch schrecken viele Stiftungen noch vor einem Engagement in Private Equity oder andere Private-Market-Fonds zurück. Dabei spielt die Sorge eine Rolle, sich mit der Beteiligung an einem geschlossenen Private-Equity-Fonds rechtliche und steuerliche Probleme einzuhandeln. Tatsächlich ist der steuerbefreite Status von Stiftungen mit dem Verbot verbunden, Einkünfte aus wirtschaftlichem Geschäftsbetrieb zu erzielen. Während Einkünfte aus passiven Kapitalanlagen unschädlich sind und der steuerbefreiten Vermögensverwaltung zugeordnet werden, können gewerbliche Einkünfte dazu führen, dass die Stiftung mit diesen Einkünften einen so genannten steuerpflichtigen wirtschaftlichen Geschäftsbetrieb begründet und insoweit keine Steuerbefreiung greift.

Private-Equity-Fonds klassifizieren steuerlich aber häufig als gewerblich tätige oder geprägte Personengesellschaften und vermitteln den Anlegern gewerbliche Einkünfte. Mit einer Beteiligung an einem solchen Fonds kann eine Stiftung zu einem Mitunternehmer werden und Einkünfte erzielen, die als gewerbliche Einkünfte anzusehen sind. Zwar hat der Bundesfinanzhof bereits vor einigen Jahren entschieden, dass die Beteiligung einer Stiftung an einer gewerblich geprägten, aber vermögensverwaltend tätigen Personengesellschaft als Vermögensverwaltung und nicht als wirtschaftlicher Geschäftsbetrieb anzusehen ist. Entsprechende Einkünfte wären damit steuerfrei.

Trotzdem ist die Unsicherheit bei vielen Stiftungen weiterhin groß. Das liegt zum einen an der wenig trennscharfen Abgrenzung zwischen vermögensverwaltenden und gewerblichen Private-Equity-Fonds nach Maßgabe der Finanzverwaltungspraxis. Zudem lässt der Bundesfinanzhof offen, ob im Fall einer sogenannten gewerblichen Infektion ein Gericht entscheiden könnte, dass ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb auf Ebene der investierten Stiftung begründet würde. So könnte zum Beispiel ein Private-Market-Dachfonds „infiziert“ werden, wenn nur einer der Zielfonds, in die er investiert, gewerblich tätig ist und dem Dachfonds gewerbliche Einkünfte vermitteln. In diesem Fall würde die Stiftung gewerbliche Einkünfte über den Dachfonds erzielen und könnte dadurch einen steuerpflichtigen wirtschaftlichen Geschäftsbetrieb begründen.

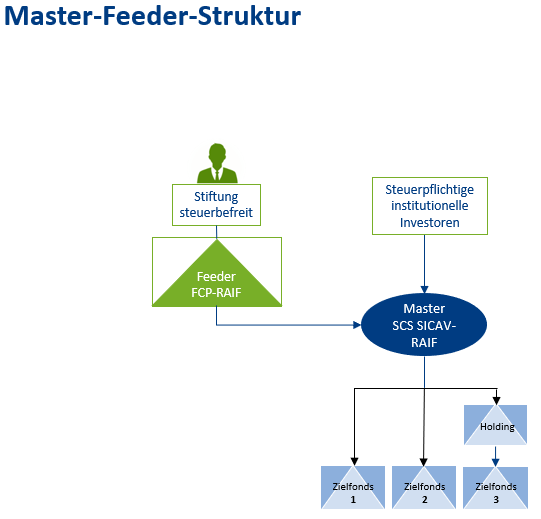

Feeder-Vehikel schützen vor gewerblicher Infektion Auch für kleinere Stiftungen, denen es aus Kapazitätsgründen nicht möglich ist, die Struktur eines Fonds vollständig zu durchleuchten, bieten sich Möglichkeiten, das Risiko schädlicher gewerblicher Einkünfte auszuschließen. Das geschieht mittels sogenannter Feeder-Fonds. Dabei wird zwischen Investor und Private-Equity-Fonds eine Gesellschaft geschaltet, die steuerlich intransparent im Sinne des deutschen Steuerrechts ist und somit etwaige „schädliche“ gewerbliche Einkünfte gegenüber der Stiftung „blockt“. Der Feeder-Fonds vereinnahmt die Erträge des so genannten Master-Fonds und schüttet diese sodann an den Investor aus. Da diese Ausschüttungen an die Stiftung als Kapitalerträge gelten, sind sie steuerlich unschädlich.

Eine solche Beteiligung an einem Feeder-Vehikel, das häufig nach Luxemburger oder US-Recht strukturiert ist, schirmt eine Stiftung sicher von dem Risiko schädlicher gewerblicher Einkünfte ab, sofern sie auf deren laufende Geschäftsführung keinen wesentlichen Einfluss nimmt, was regelmäßig der Fall ist.

Um die bedeutende Kundengruppe der Stiftungen zu erreichen, bieten Investment-Manager zunehmend Feeder-Vehikel an. Sie bieten vor allem kleineren Stiftungen die Möglichkeit, über geschlossene Fonds in Private-Market-Fonds zu investieren, ohne steuerrechtliche Risiken einzugehen.

Lutz Boxberger ist Managing Director im Bereich Structuring bei Golding Capital Partners. Nadejda de Lousanoff ist bei dem auf alternative Anlagen spezialisierten Asset Manager Director Institutional Clients.