ESG sichert Ausschüttungen

Der Frankfurter Aktienfonds für Stiftungen wird nach verschärften ESG-Kriterien gemanagt

Shareholder Value Management

Für die meisten Stiftungen bringt das aktuelle Kapitalmarktumfeld eine Reihe von Herausforderungen mit sich, denn die niedrigen und erst recht die negativen Zinsen gefährden den gesetzlich vorgeschriebenen Kapitalerhalt des Stiftungsvermögens und erschweren die Erfüllung der treuhänderischen Verpflichtungen. Auch wenn die jüngste Erholung der Märkte bei vielen Anlageausschüssen einige Sorgenfalten wieder glätten konnte, sind die Corona-Pandemie und ihre Auswirkungen in der Realwirtschaft noch lange nicht überstanden. Gleichzeitig bedrängen die Notenbanken mit ihrem massiven Gelddrucken die Anleger noch weiter.

Investitionen in Realwerte

Eine mögliche Reaktion auf dieses Umfeld ist die Investition in Realwerte in Form von unterbewerteten Qualitätsunternehmen, wie sie der Frankfurter Aktienfonds für Stiftungen vornimmt. Seit seiner Auflage Anfang 2008 verzeichnet der Fonds über alle Krisen hinweg einen stabilen Wertzuwachs und erfüllt dabei durch die ethische, soziale und umweltgerechte Umsetzung seiner Value-Anlagestrategie die Nachhaltigkeitsanforderungen vieler Stiftungen. Speziell für Stiftungen gibt es eine steuerbefreite Anteilklasse S.

ESG-Kriterien schützen vor Fehlinvestitionen

Auch in der aktuellen Marktphase ist für uns ein klares Bekenntnis zur nachhaltigen Anlage wichtig. Wir setzen Nachhaltigkeit in Zusammenarbeit mit dem unabhängigen ESG-Research-Anbieter Sustainalytics auf verschiedenen Ebenen um:

- Ethischer Leitfaden in enger Anlehnung an den Wertekatalog der Evangelischen Kirche in Deutschland

- Ergänzung um das Ausschlusskriterium Kernenergie

- Umsetzung der Prinzipien für verantwortliches Investieren (UN PRI)

- Mit Aktien helfen – Soziales Engagement durch Spenden und Stiftungen

- Hohes Engagement zur Verbesserung der Governance bei Zielunternehmen

Wie wichtig das „G“ von ESG, also das Thema Governance im Nachhaltigkeitsbereich ist, hat sich erst vor Kurzem gezeigt. Als es darum ging, etwa in Wirecard zu investieren, schrillten schnell die Alarmglocken. Denn schon zum Zeitpunkt, als die „Financial Times“ erstmals in 2015 Vorwürfe gegen das Management von Wirecard erhob, wurde der Titel für uns nicht mehr investierbar. Denn mögliche Unregelmäßigkeiten in der Bilanzlegung setzte Wirecard quasi automatisch auf den hausinternen „No-go-Index“. Schon damals stand das Unternehmen im Verdacht, seine Bilanzen zu frisieren, Deals zu schönen und Geschäftspartner zu täuschen. Dass der neue Wirecard-Vorstand schließlich einräumen musste, dass „mit überwiegender Wahrscheinlichkeit“ die Bankguthaben in Höhe von rund 1,9 Milliarden Euro gar nicht bestehen, war nur noch das Tüpfelchen auf dem „i“. Dass Wirecard schon damals nicht unseren Qualitätsansprüchen entsprach, und wie schon bei VW auch bei Wirecard alle Kontrollen versagt haben – vom Aufsichtsrat über die Rechnungsprüfer bis hin zur Finanzaufsicht – steht auf einem anderen Blatt.

Wirecard zeigt die Schwäche von ETFs gegenüber Stock-Picking

In diesem Zusammenhang ist aber noch ein anderer Punkt wichtig, nämlich das Stock-Picking. Während Anleger, die in einen DAX-ETF investiert haben, die gesamten Verluste der Wirecard-Aktien mitmachen mussten, konnten aktive Asset Manager schnell auf die Vorkommnisse rund um den Zahlungsdienstleister reagieren. Denn ETFs bilden ihren Index stets treu und brav ab – und solange Wirecard noch im DAX ist, macht man als Anleger den ganzen Niedergang des Unternehmens und der Aktie mit. Der Verlust betrug vom Hoch bei knapp 200 Euro zeitweise über 90 Prozent.

Wir setzen dagegen beim Frankfurter Aktienfonds für Stiftungen konsequent auf die Prinzipien des Value-Investing im Sinne von Benjamin Graham und Warren Buffett. Wir investieren als Mischfonds vornehmlich antizyklisch in unterbewertete Unternehmen mit dem Ziel des mittel- bis langfristigen Vermögenserhalts und -zuwachses unter Vermeidung des permanenten Kapitalverlustes.

Die transparente Anlagephilosophie basiert dabei auf vier bewährten Prinzipien:

- Achte auf die Sicherheitsmarge: Kaufe €1 für maximal 60 Cents.

- Präferiere familien- und eigentümergeführte Unternehmen.

- Wähle Qualitätsunternehmen, die über strukturelle Wettbewerbsvorteile verfügen („wirtschaftlicher Burggraben“).

- Achte auf die Psychologie der Börse („Mr. Market“).

Um in der aktuellen Krise Mehrwert für die Anleger zu schaffen, bedarf es aber unterschiedlicher Denkmodelle. Wir sind und bleiben Value-Investoren. Aber es gibt verschiedene Ansätze, um Value im Frankfurter Aktienfonds für Stiftungen umzusetzen. Da ist zum einen das klassische „Graham Value“, bei dem sich die Unternehmen vor allem durch ein niedriges KGV und einen hohen Buchwert auszeichnen. Hier liegt der Fokus klar auf der Bewertung des Unternehmens. Dann das sogenannte „Narrow Moat Value“, bei dem die Unternehmen ein erhöhtes KGV haben, gleichzeitig aber über eine, wenn auch geringe, Preissetzungsmacht verfügen. Und dann haben wir das „Wide Moat Value“ oder auch „Modern Value“ genannte Modell. Die Unternehmen in dieser Kategorie haben zwar ein hohes KGV, aber auch eine sehr hohe Preissetzungsmacht. Hinzu kommt ein hohes Umsatzwachstum. Bei dieser Betrachtungsweise geht es vor allem darum, welchen Mehrwert wir in Form von Dividenden, Aktienrückkäufen, Wachstum und Rendite auf reinvestiertes Kapital (ROIIC) bekommen. Auch dieser Ansatz ist seit vielen Jahren Teil unserer Anlagestrategie. In der Krise setzten wir darauf einen besonderen Fokus, denn sie verzeichnen eine hohe und wachsende Kapitalrendite. Kommt dazu noch eine große Sicherheitsmarge, können wir als Value-Investoren Ausverkaufssituationen wie in den letzten Wochen zum Einstieg nutzen oder schon bestehende Positionen ausbauen.

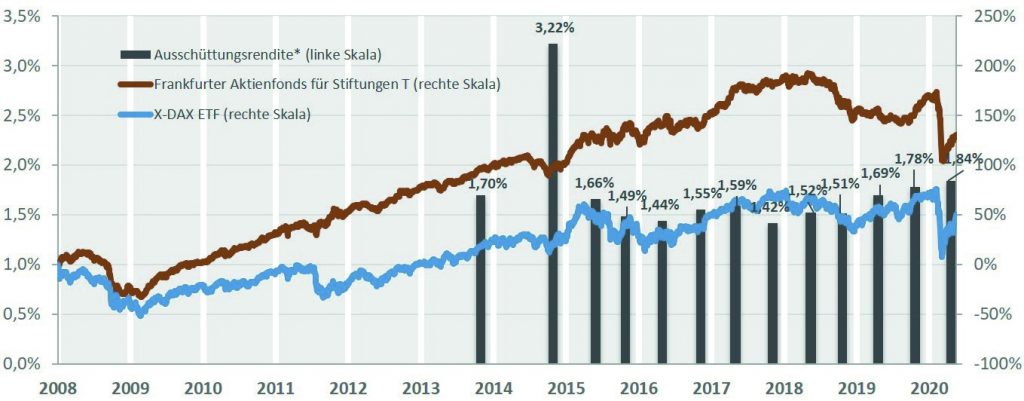

Stiftungen erhalten zwei Ausschüttungen von je 1,5 Prozent im Jahr

Diese Philosophie und der damit erzielte langfristige Anlageerfolg gibt uns die Möglichkeit, zwei Ausschüttungen pro Jahr von je 1,5 % vorzunehmen. So kommen wir den Ertragsansprüchen von Stiftungen entgegen, damit diese ihren Stiftungszweck dauerhaft erfüllen können.

Bei der Ratingagentur Morningstar steht der Frankfurter Aktienfonds für Stiftungen mit 7,48% p.a. als einer der besten Fonds über 10 Jahre in der Anlagekategorie „Mischfonds EUR flexibel“ (Stand: 31.05.2020) an der Spitze. Der Fonds weist eine aktienmarktähnliche Gesamtperformance auf, verzeichnet dabei aber im Durchschnitt nur halb so starke Schwankungen. Ein Umstand, der Stiftungen sehr entgegenkommt.

Frankfurter Aktienfonds für Stiftungen – Wertentwicklung und Ausschüttungsrendite

*Anteilklasse A, Auflage 15.03.2013

Frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen

Weitere Informationen: www.shareholdervalue.de