Die Dürre in der Flut

TBF Global Asset Management GmbH

Die internationalen Kapitalmärkte versinken in der Flut der Neuemissionen von Staaten und Unternehmen. Wie kann ich mich als Stiftung und ausschüttungsorientierter Investor hier zu recht finden und mit überschaubarem Aufwand und Risiko positionieren? TBF widmet sich insbesondere einem Teilaspekt: Wir fokussieren uns auf den Markt für US Unternehmensanleihen. Immerhin ist der Markt für USD-denominierte Schuldverschreibungen insgesamt nicht nur der Größte, sondern vor allem mit Abstand der Wichtigste und für TBF auch damit der Relevanteste. Der Großteil, der von uns allokierten Renteninvestitionen findet in Anleihen von Unternehmen statt, die wir ausführlich analysieren und oft schon seit Jahren begleiten und vielfach besucht haben.

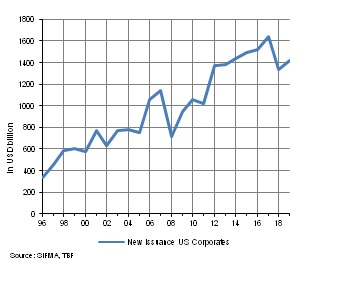

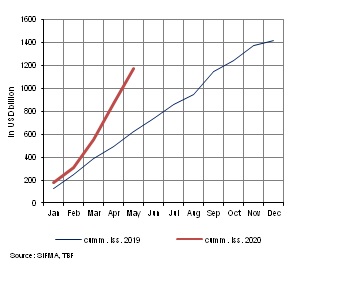

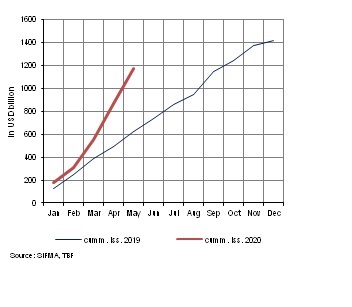

Bei dieser Reise begegnen wir immer häufiger dem Phänomen der Dürre inmitten der Flut. Nicht nur bei sogenannten „seasoned issues“, also Anleihen, die schon vor längerer Zeit emittiert wurden, sondern auch gerade bei Neuemissionen ist die Verfügbarkeit von attraktiven Anleihen stark eingeschränkt. Und das bei einem Markt, der wächst. Grafik 1 verdeutlicht das fast stetige Wachstum der Neuemissionen im US Unternehmensanleihenmarkt in den letzten 15 Jahren von knapp 350 Milliarden auf zuletzt 1.400 Milliarden USD. Der Grafik 2 kann man entnehmen, dass trotz der Coronakrise bis Mai 2020 doppelt soviel Volumen auf den Markt kam wie zur gleichen Zeit im Vorjahr; auf dem besten Wege das bisherige Rekordjahr 2017 mit einem Volumen von 1.640 Milliarden USD zu übertreffen.

|  |

| Grafik 1: Neuemissionsvolumen US Unternehmensanleihen in Milliarden USD. | Grafik 2: Kumulatives Neuemissionsvolumen US Unternehmensanleihen in Milliarden USD für 2019 und 2020. |

Mangelndes Material kann also nicht die Ursache für die von uns beobachtete Illiquidität sein. Die in unseren Augen unbefriedigende Zuteilung bei Neuemissionen ist unseres Erachtens begründet in den massiven Käufen der US Notenbank. Seit Ausbruch der Corona-Krise ist die Bilanz der Federal Reserve um knapp 3000 Milliarden USD gewachsen. Der Großteil davon dürften Staats- und Hypothekenanleihen sein, aber auch mehrere Milliarden Anleihen ETFs sind seit März gekauft worden. Erst Anfang Juni setzte die US Notenbank noch einen drauf und kündigte an, auch individuelle Anleihen von US Unternehmen zu kaufen. Damit springt die Fed auf den gleichen Zug wie die Europäische Zentralbank, die schon seit mittlerweile vier Jahren Unternehmensanleihen kauft. Per Ende Mai 2020 hatte die EZB mehr als 200 Milliarden EUR Unternehmensanleihen auf ihrer Bilanz. Analysten schätzen, dass die US Fed mehr als 400 Milliarden USD Unternehmensanleihen nach ihren veröffentlichten Kriterien kaufen wird. Grafik 3 zeigt das Volumen des US Unternehmensanleihenmarkt bei mehr als 9500 Milliarden USD. Die Käufe der Notenbank werden also kaum irrelevant sein. Bemerkenswert bei der Grafik 3 ist aber vor allem der starke Rückgang der Netto-Positionen in US Unternehmensanleihen, der sogenannte Primary Dealer. Die Daten werden jeden Donnerstag an die NY Fed gemeldet. In der Spitze hielten die Banken fast 300 Milliarden USD auf den Büchern, ca. 5% des Gesamtmarktes. Mittlerweile fiel das Volumen auf gerade einmal 14 Milliarden USD, 1/22 des Maximalvolumens von 2007 und per Ende 2019 auch nur noch 0,1% des Gesamtmarktes.

Grafik 3: Volumen der US Unternehmensanleihen verglichen mit den Nettobeständen der Primary Dealer in US Unternehmensanleihen in Milliarden USD.

Der Rückgang der Eigenhandelspositionen der Banken steht zum einen im Zusammenhang mit einem grundsätzlichen Abflauen des Risikoappetits der Verantwortlichen kurz vor Beginn der globalen Finanzmarktkrise. Zum anderen ist er aber sicherlich auch der Reregulierung der Banken geschuldet, unter anderem durch den Dodd-Frank Act, der Mitte 2010 in Kraft trat. Höhere Eigenkapitalanforderungen sollten das Finanzsystem stabilisieren. Stattdessen fehlen die Bankbücher als natürlicher Puffer zwischen Verkäufern und Käufern speziell im Unternehmensanleihenmarkt, was die Preisausschläge vergrößert gegenüber der Zeit davor.

TBF steht damit vor einer Herausforderung, die viele Akteure an den Anleihemärkten quält: Trotz deutlich gewachsenem Umfang der Märkte ist die Kombination von marktverzerrenden Käufen der Zentralbanken gepaart mit einer Überregulierung der Market Maker letztendlich der Beginn von dysfunktionalen Rentenmärkten. Das Renditeniveau spiegelt bestenfalls nur noch relativ aber nicht mehr absolut das Investitionsrisiko wider. Die Möglichkeiten Positionen aufzubauen oder oft noch schwieriger abzubauen, sind nur mit Geduld und guten Kontakten möglich. Die Schirmpreise der Market Maker versprechen nur die Illusion von intakten Märkten. Umso wichtiger ist es für die Akteure, sich auf eine überschaubare Anzahl von Emittenten zu konzentrieren, denn eine Unternehmensanleihe ähnelt heutzutage eher einem Darlehen denn beispielsweise einem US Treasury was Liquidität und Liquidierbarkeit angeht. Wir halten es mit Friedrich Schillers drum prüfe, wer sich ewig bindet und investieren in Unternehmensanleihen, als wenn es sich um eine Kreditvergabe handelt. Nur wer so agiert, handelt verantwortungsbewusst mit dem ihm anvertrauten Kundengeldern und ist möglicherweise noch in der Lage trotz der verzerrten Anleihemärkte eine adäquate risikoadjustierte Rendite für seine Kunden zu erwirtschaften. Diese Strategie setzen wir unter anderem seit 2004 im TBF GLOBAL INCOME, welcher eine konstante Ausschüttung in Euro je Anteil bietet, sowie im TBF US CORPORATE BONDS, welcher attraktive Marktrenditen bei deutlich reduziertem Risiko liefert, um. Ebenso wichtig für Investoren: TBF verfolgt eine ESG-Vollintegration, so dass sämtliche Publikumsfonds als nachhaltige Fonds eingestuft werden.