Die Bedeutung der Strategischen Asset-Allokation

Deutsche Oppenheim Family Office AG

Viele im institutionellen Asset Management seit Jahren etablierte Praktiken und Instrumente für die Fragen der Vermögensstrukturierung und -verwaltung sind auch für große Stiftungsvermögen relevant und werden dort zunehmend eingesetzt.

Ein Beispiel dafür ist die stärkere Verankerung der Strategischen Asset-Allokation (SAA) bei Family Offices und großen Privatvermögen.

In Wissenschaft, Literatur und Kapitalmarktpraxis ist es Mainstream die Bedeutung der SAA für die Portfolioentwicklung im Sinne von Rendite und Risikoeigenschaften herauszustellen. Wissenschaftlich beruht das im Wesentlichen auf einer Untersuchung von Brinson aus dem Jahr 1991, in der festgestellt wurde, dass über 90 % der Portfolioentwicklung durch die SAA bestimmt wird. Damit ist die SAA der erste und wichtigste Schritt im Investmentprozess.

Und natürlich begegnen wir in unserer Beratungspraxis auch immer mal wieder sehr opportunistisch agierenden Anlegern, die von diesem Ansatz nicht besonders überzeugt sind oder sich gar nicht an eine strategische Leitlinie halten wollen und dabei auch große Erfolge vorweisen können. Gerade das Eingehen von idiosynkratischen Risiken kann sehr erfolgsversprechend sein und bildet aber unseres Erachtens kein Widerspruch zu der Grundthese über die Bedeutung der SAA im Rahmen einer strukturierten und transparenten Kapitalanlage.

Anders als viele regulierte Kapitalsammelstellen unterliegen Stiftungsvermögen fast keinerlei gesetzlichen Anlageverordnung und sind demzufolge sehr frei gestaltbar. Deswegen muss eine SAA-Beratung für diese Investorengruppe immer liquide und illiquide Assetklassen berücksichtigen, was eine nicht triviale Herausforderung darstellt.

Dabei kann eine Strategie für einen vergleichsweise hohen Renditeanspruch und hoher Risikotoleranz – wie das Unternehmen ja gewohnt sind – mit grundsätzlich unterschiedlichen Implementierungsstrategien umgesetzt werden. Das zeigt ein Blick auf die Universitätsstiftung Yale und den Norwegischen Government Pension Fonds (NGPF), die aufgrund ihrer stringenten Kapitalanlagestrategie und des erzielten Erfolgs für viele Investoren zu Vorbildern gereichen.

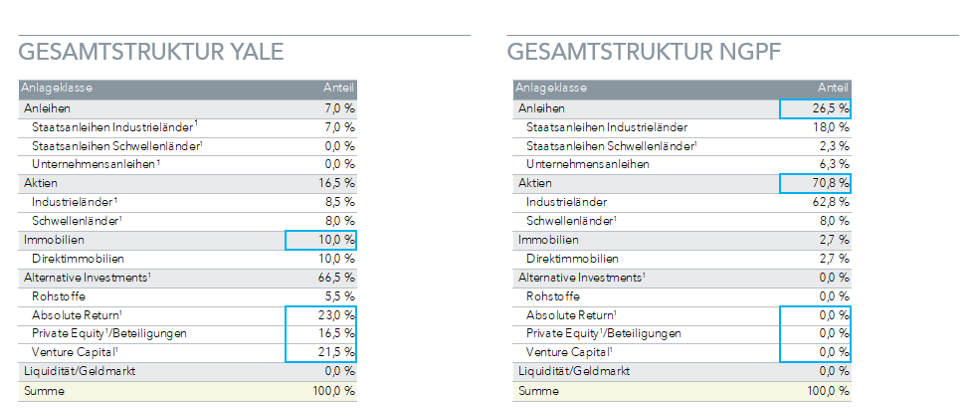

SAA von Yale und NGPF

Quelle Daten: The Yale Ednowment und Norway Government Pension Fund Global, Stand: Juli 2021, Quelle Tabelle: Eigene Berechnungen und eigene Darstellung

Das Yale Investment Office, dass bis zum Tod in diesem Jahr vom „Star Manager“ David Swensen geleitet wurde, verwaltet das überlassene Vermögen in Höhe von rd. 30 Mrd. USD zur langfristigen Finanzierung der Yale University. David Swenson nutzte dabei stets die SAA zur Kommunikation des Rendite- / Risiko-Profils an die Universitätsleitung.

Das Yale-Modell zeichnet sich durch zwei Kernfaktoren aus: Alternative Investments mit Fokus Private Market Investments (z.B. Private Equity, Venture Capital) und Selektion herausragender Manager. Yales Investmentphilosophie und Asset Allokation hätten sicherlich keine Nachahmer gefunden, wären sie nicht auch langfristig erfolgreich gewesen. Insgesamt erzielte Yale in einem Zeitraum von 1999 bis 2020 eine annualisierte Rendite von 11,3 %.

Ein Aspekt für Erfolg bei der Anlage in Alternative Assets ist die Manager-Auswahl oder die eigene Fähigkeit gute Investments zu selektieren bzw. Zugänge zu finden, da hier nicht über einen Index eine durchschnittliche Alternatives-Rendite erzielt werden kann. Dass die Manager von Yale über überragende Selektionsfähigkeiten verfügen, zeigt sich an ihrer konstant hohen Outperformance. Das Alpha gegenüber der geschätzten Strategischen Asset-Allokation liegt langfristig bei ca. 2-3 % pro Jahr.

Der größte Staatsfond der Welt ist der NGPF mit einem verwalteten Vermögen von umgerechnet rund 1,3 Billionen US-Dollar. Der Fonds ist für die Zukunft ausgelegt. Kurzfristige Spekulation ist tabu. Es gilt langfristige Investitionen zu tätigen. Market-Timing ist den Norwegern ein Fremdwort. Aktive Manager sind nur zu einem geringen Prozentsatz mandatiert, da die größte Masse passiv verwaltet wird. Die Basis des Managements bildet auch hier die langfristige, konsensfähige und transparente SAA. Dabei wird vor allem die Risikoprämie liquider Assetklassen (insb. Aktien) als Hauptrenditequelle bevorzugt.

Und hier liegt der große Unterschied zur SAA von Yale. Illiquide Anlagen sind derzeit fast gänzlich außen vorgelassen.

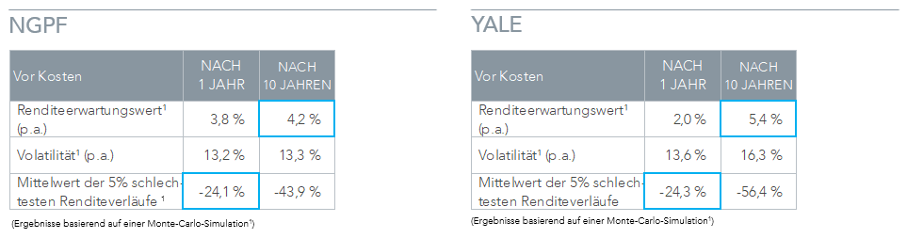

Nach unseren Simulationen mit den künftigen Renditeerwartungswerten für die wichtigsten Assetklassen wird das künftige Renditepotenzial für beide Investoren aber auch signifikant geringer. Wir erwarten eine Marktzielrendite von rd. 5,5 % p.a. für Yale (ohne Selektionserfolg) und für den NGPF wird sich das künftige Renditepotenzial für den Staatsfonds bei rd. 4,2 % p.a. belaufen. Beide Allokationen erfordern eine hohe Verlusttoleranz.

Rendite- und Verlustsimulation

Quelle: Deutsche Oppenheim Family Office AG, Stand: September 2021

Wie in unserem SAA-Modell (basierend auf einer Monte-Carlos-Simulation mit 50.000 Pfaden) erhöht sich das Risikopotenzial der Yale-Allokation über die Zeit und übertrifft langfristig das Risikopotenzial des NGPF. Hinter diesem Ergebnis steckt ein statistisches Phänomen – die Autoregression bzw. Renditeglättung. Sie führt dazu, dass die Wertentwicklungen eines illiquiden Assets stark von der eigenen Historie abhängt und ein statistisches Resultat der fehlenden kontinuierlichen Preisbildung als Resultat von Angebot und Nachfrage ist. Weder sind vergleichbare illiquide Anlagen risikoärmer als liquide Assets, noch sind sie per se besser als Kriseninvestment geeignet. Durch das Fehlen eines liquiden Marktes und die fehlende kontinuierliche Preisbildung werden Renditeentwicklungen einfach nicht zeitgleich realisiert.

Mit illiquiden Assets können natürlich andere Formen der Vermögensanlage erschlossen werden, die an der Börse nicht gehandelt werden und zusätzliche Prämien vereinnahmt werden. Das sind dann z.B. im Bereich von Private Equity und Immobilienentwicklungen Komplexitätsprämien, die bei hervorragender Fähigkeit idosynkratische Risiken zu beherrschen, signifikant sein können. Wenn man das aber nicht selbst als Anleger beherrscht, ist es zwingend notwendig die Besten ihres Fachs ausfindig zu machen. Weitestgehend Einigkeit besteht in der Wissenschaft darüber, dass z.B. lediglich das Top-Quartil aller Private Equity-Fonds eine signifikante Outperformance gegenüber liquiden Märkten schafft.

Danach ist entsprechender Ressourcenaufwand notwendig um über sehr gute Selektion wirklich die Prämien vereinnahmen zu können. Es ist schon ein anderer Anspruch einen Manager zu bewerten, den man ggf. erst nach 10 Jahren wirklich messen kann, als einen Manager, deren Leistung man auch in kürzeren Zyklen auf die Finger schauen kann.

Man kann an dieser Stelle nochmals zusammenfassen, dass die überwältigende Mehrheit der akademischen Studien und Empfehlungen und die Handlungsweise großer institutioneller Anleger – wie z.B. Yale oder der Norwegische Ölfonds – dazu raten, die SAA als ersten und wichtigsten Schritt im Kapitalanlageprozess zu definieren. Übertragen ist die SAA sprichwörtlich der „Einstieg in die Wand“ einer anspruchsvollen Bergtour in unbekannten Regionen. Und in dieser Analogie zu bleiben, stellt sich jedem Tourenplaner natürlich sofort die Frage, welches Kartenmaterial oder Tourenbeschreibung man dann verwendet um die für sich geeignete Route zu finden. Nur auf einer guten Wanderkarte den gestrichelten Weg herauszusuchen, hilft bei einer etwas anspruchsvolleren Tour und unbekannten Gebiet ja auch nicht weiter. Man braucht Höhenprofile, Zeitangaben, Risikograde und am besten noch Erfahrungsberichte von Tourengehern, die auch mal in schlechtes Wetter geraten sind.

Dabei ist oberstes Gebot jederzeit vor allem die Risiken richtig einzuschätzen. Was nützt die Kategorisierung „mittelschwere Wanderung“, wenn trotzdem z.B. ein Stück des Weges absolute Schwindelfreiheit voraussetzen, über die auch sehr ängstliche und nicht schwindelfreie Familienmitglieder gehen müssen. Häufig liegen Selbsteinschätzung zum Tragen eines Risikos und die tatsächliche Risikobereitschaft weit auseinander. Auch die Risikotragfähigkeit ist ein wichtiges Element der Analyse.

- Bei dem Text handelt es sich um den Abdruck eines Beitrages der Deutsche Oppenheim Family Office AG. Wir danken für die freundliche Nutzungs-Genehmigung.