Der vergessene Erfinder der Portfoliotheorie

Für Stiftungen ist Arthur D. Roy wichtiger als Harry Markowitz. Von Elmar Peine

Im Pferdesport geht es manchmal sehr knapp zu. Per Fotofinish werden Rennen entschieden, bei dem mit bloßem Auge nicht zu erkennen ist, wer als Erste/r durchs Ziel kam. Solche Fotofinishes gibt es auch in der Wissenschaft, dann nämlich, wenn ein Artikel mit einer neuen Erkenntnis nur wenige Tage oder Wochen vor einer konkurrierenden Veröffentlichung erscheint. 1952 ist das auch in der Finanztheorie passiert, als der erst 24 Jahre alte Harry Markowitz im Frühjahr des Jahres mit einem Aufsatz im (damals noch wenig renommierten) Journal of Finance herauskam: Portfolio Selection. Der Artikel markiert die Geburtsstunde der modernen Portfoliotheorie, bei der es zentral um die Frage geht, wie man am besten ein Depot unter Berücksichtigung von Risiko und Ertrag zusammenstellt. Der Autor, Harry Markowitz, wurde mutmaßlich mehrfacher Millionär, Berater von Finanzinstituten und Professor. 1990 erhielt er den an Alfred Nobel erinnernden Preis, die größtmögliche wissenschaftliche Auszeichnung. Er starb, hochgeehrt, vor wenigen Wochen in San Diego im stolzen Alter von 95 Jahren.

Was wäre passiert, wenn statt Portfolio Selection der Aufsatz Safety First and the Holding of Assets im damals eher noch höher eingeschätzten Journal Econometrica nicht ein paar Monate (in der Wissenschaft sind Monate ja nur Wimpernschläge) nach, sondern vor Markowitz veröffentlicht worden wäre? Der Aufsatz, der sich mit der gleichen Thematik beschäftigte, blieb weitgehend unbeachtet und ist heute mehr oder minder vergessen. Für seinen Autor, Arthur Donald Roy, reichte es noch nicht einmal für eine Professur; er arbeitete den größten Teil seines Berufslebens im mittleren Dienst des britischen Schatzamtes und als er 2003 starb, nahm die Wissenschaftscommunity davon so gut wie keine Kenntnis. Hier und da wird er heute als einer der vergessenen Väter der modernen Portfoliotheorie genannt, mehr blieb ihm nicht.

Katastrophen statt Schwankungen verhindern

Für die Entwicklung der Portfoliotheorie und insbesondere für Stiftungen hätte ein anderer Ausgang des Fotofinish wahrscheinlich einen enormen Unterschied gemacht, denn dann wäre das Thema Risiko in der Anlage vielleicht anders, für Stiftungen relevanter, verstanden und behandelt worden. Wenn Roy statt Markowitz prägend geworden wäre, dann hätte sich möglicherweise die Volatilität als alles überstrahlendes Risikomaß nicht wie heute durchgesetzt. Zwischenzeitliche Schwankungen, wie sie die Vola beschreibt, werden heute mit Risiko gleichgesetzt. Für Stiftungen, Investoren mit prinzipiell unendlichem Anlagehorizont, ist die zwischenzeitliche Schwankung eines Vermögensbestandteiles bekanntlich irrelevant, für sie ist vor allem die Vermeidung katastrophaler Wertentwicklungen essentiell. Und genau das hatte Roy, nicht Markowitz, für durchschnittliche Anleger angenommen, dass sie bestimmte Verlustgrenzen nicht überschreiten wollen.

Auch der Kern der Markowitz-Idee, die sogenannte Effizienzkurve, hat für Stiftungen keinen Nutzen. Die Effizienzkurve beschreibt die (bestmöglichen Kombinationen) zwischen dem Risiko und dem Ertrag verschiedener Depots. Risikovorliebende Anleger wählen auf der Effizienzkurve eine Depotzusammensetzung, die zwar hohe Schwankungen befürchten lässt, dafür aber mit hohen Erträgen entschädigt. Risikoscheue Anleger investieren dagegen in stabilere Depots, auch wenn diese weniger an Ertrag versprechen. Für Stiftungen mit ihrem unendlichem Anlagehorizont existiert der Trade Off zwischen Risiko und Ertrag aber gar nicht, weil für sie zwischenzeitliche Schwankungen gar keine Rolle spielen sollten. Also sollten sie einfach nur den Ertrag zum Kriterium ihrer Auswahl machen und aus ökonomischen Kalkülen die Depotzusammensetzung wählen, die unabhängig vom Risiko die höchste Durchschnittsrendite erwarten lässt. Tatsächlich investieren nur die wenigsten Stiftungen aus ökonomischen Erwägungen etwa in Anleihen. Vielmehr sind es (allein) juristische Vorgaben (Stiftungen unterliegen dem gesetzlichen Gebot zur Verlustvermeidung, sie sollen also gesetzlich vorgegeben nicht schwanken), die sie in „sichere und ertragsschwache“ Wertpapiere, zumeist sind das Anleihen, zwingt. Man muss kein Verschwörungstheoretiker sein, um auf die Idee zu kommen, dass der Staat ein Interesse daran gehabt haben könnte und immer noch hat, das Stiftungen einen überwiegenden Teil ihrer Anlagen in (Staats-)Anleihen halten. s

Würden sie sich dagegen nach Roy richten und einen bestimmten Maximalverlust nicht überschreiten wollen, dann würde die Effizienzkurve für Stiftungen beschreiben, bei welchem Maximalverlust welche maximale Rendite möglich ist; dann würde sie auch ökonomisch und praktisch Sinn machen, weil manche Stiftungen eine Existenzgefährdung zum Beispiel bei einem Verlust von 80 Prozent, andere vielleicht schon bei 50 Prozent, annehmen und entsprechend ihr Depot auswählen.

Aktives statt passives Risiko-Management

Das Risikoverständnis ist aber nur eine von mehreren Differenzen zwischen Roy und Markowitz. Es geht auch um die Frage, ob eine Stiftung einmal eine Depotzusammensetzung auswählt und dann nichts mehr tut, wie das die Effizienzkurve und Markowitz nahelegt („Buy and Hold“) oder ein aktives Risiko-Management betreibt, wie es für den Ansatz von Roy geeigneter erscheint. Denn um einen bestimmten Maximalverlust nicht zu überschreiten, sollte das Risiko nicht ein für allemal (solange sich keine neuen Erkenntnisse oder grundsätzliche Einstellungsänderungen ergeben) sondern in Abhängigkeit von der Gefahr festgelegt werden und die Gefahr, den Maximalverlust zu erleiden, steigt selbstverständlich, je näher man sich dieser Grenze nähert. Das heißt praktisch, dass eine Stiftung, die „fett“ im Plus ist, mit vollen Segeln unterwegs sein kann. Wenn das Vermögen aber schrumpft und sich der Verlust der gerade noch tolerierten Grenze nähert, sollte das Risiko reduziert, also in sicherere Anlagen umgeschichtet werden. Das heißt, nach Roy empfiehlt sich für Stiftungen ein aktives Risikomanagement, das dafür sorgt, dass sich das Gefahrenpotenzial flexibel an die Markt- und Vermögenssituation anpasst. Bei gleichbleibenden Marktverhältnissen sollte dann umso mehr des Vermögens in sicheren und wertstabilen Anlagen gehalten werden, je näher man sich der Maximalverlustgrenze nähert. Professionelle Fondsmanager sprechen in dem Zusammenhang von Risikobudgets, die mehr oder minder stark ausgeschöpft sind.

Wenn eine Stiftung ein Risikobudget von 40 Prozent hat, dann sollte sie spätestens bei einem aktuellen Verlust von vielleicht 30 Prozent einen überwiegenden Teil des Vermögens in sicheren Anlagen zum Beispiel in Gold halten und nur noch einen kleinen Teil in riskanteren Werten. Wenn die Risikobudgets noch gar nicht angegriffen sind und die Verlustgrenze in weiter Ferne ist, kann sie dagegen voll (in Aktien) investiert sein. Ein solches Risikomanagement, das heute in vielen Fonds für sogenannte institutionelle Anleger mittels der Risikobudgets umgesetzt wird, kann von Fall zu Fall gestaltet werden.

Effizientes Risikomanagement im Stiftungsvermögen

Aktives Risikomanagement hat gegenüber einer Strategie, die immer unter vollen Segeln steht, Vor- und Nachteile. Ganz grundsätzlich muss man sich darüber im Klaren sein, dass eine dynamische Risikoanpassung gegenüber einem „Buy and Hold“-Konzept bei der gleichen Strategie Rendite-Punkte kostet. Das ergibt sich aus der Tatsache, dass im Fall eines aktiven Risikomanagements der Anteil renditearmer (und stabilerer) Depotbestände durchschnittlich größer als im Fall des buy and hold ist. Wenn Stiftung A etwa das Vermögen zu 100 Prozent in Aktien hält, dann wird die Durchschnittsrendite über einen längeren Zeitraum vielleicht acht Prozent ausmachen und damit doppelt so hoch sein wie bei einer Strategie, bei der nur 50 Prozent des Vermögens in Aktien und der Rest in renditelosem Cash gehalten wird. Um zu erkennen, wie teuer aktives Risikomanagement ist, muss man deswegen nur messen, um wieviel der durchschnittliche renditelose Anteil (z.B. Cash) durch das Risikomanagement angestiegen ist. Wenn das Risikomanagement zu einer Erhöhung der Cashquote um vielleicht zehn Prozent führt, dann sollte im obigen Beispiel die langfristige Rendite von acht auf vielleicht 7,2 Prozent sinken, während sie bei einem „Buy and Hold“-Aktiendepot bei acht Prozent liegen sollte.

Die Durchschnittsrendite kann aus meiner Sicht wegen der – fast möchte man sagen: erwiesenen – Informationseffizienz der Märkte nicht durch besonders gutes Anlageverhalten, also durch ein Ausnutzen geeigneter Marktphasen erhöht werden. Indem aber erfahrene Profis mit Blick auf die Märkte, die Vermögensgröße und die Liquidität der einzelnen Wertpapiere den Durchschnittsanteil des risikolosen Vermögensteils so klein wie möglich halten, können die Kosten des aktiven Risikomanagements minimiert und damit die Rendite optimiert werden. Für Stiftungen ab einer bestimmten Größe kann deswegen die Inanspruchnahme einer Bank oder einer Vermögensverwaltung durchaus von Vorteil sein, wenn auch weniger bei der Auswahl besonders renditestarker Bausteine als vielmehr beim professionellen Management des risikolosen Vermögensteils.

Roy erlaubt es, risikoreicher anzulegen

Ich sollte an dieser Stelle darauf hinweisen, dass in den Nuller Jahren dieses Jahrhunderts viele Fondsanbieter auch auf Stiftungen zugekommen sind und sogenannte Absolute Return Fonds angeboten haben, bei denen durch geschicktes Risikomanagement Verluste mehr oder minder ausgeschlossen sein sollten. Viele dieser Fonds haben dann aber während der Immobilien- und Eurokrise um 2010 Anleger mit Verlusten von zwanzig Prozent und mehr geschockt, seitdem werden diese Fonds nicht mehr angeboten. Es besteht der dringende Verdacht, dass viele Anbieter viel zu risikoreich unterwegs waren und viel zu viel versprachen und in der Krise dann keine Chance hatten, die Verlusttoleranzen einzuhalten. Allerdings, das sollte zur Erklärung auch gesagt werden, litten diese Konzepte besonders unter der Nullzinspolitik, denn sie waren darauf aufgebaut, dass die Risikobudgets gerade so hoch ausgelegt waren wie die erwarteten Zinserträge aus der Anlage in sicheren Anleihen. Was in Normalzeiten funktioniert hätte – man legt 80 Prozent des Vermögens in Anleihen (etwa zu 5 %) an und investiert die übrigen 20 Prozent dann so, dass dessen mögliche Verluste nicht höher als zwanzig Prozent ausfallen, also die Zinseinnahmen nicht übersteigen werden, funktionierte in der Krise nicht mehr, weil die Zinsen dramatisch sanken, also keine Verlustpuffer mehr aufgebaut werden konnten. Trotzdem: Prinzipiell erlaubt ein Anlegen nach Roy, also ein aktives Risikomanagement, gegenüber der Markowitzanlage ein risikoreicheres Agieren, wenn auch nicht in dem Ausmaß, in dem es die Absolute Return-Manager um 2005 praktizierten.

Systematisch ergibt sich die Möglichkeit, risikoreicher als Markowitz anzulegen, aus dem prinzipiell gleichen Grund, aus dem dynamisches Risiko-Management renditeschwächer ist. Wenn die effiziente Wahl eines Depots (nach Markowitz) bei 70% Anleihen und 30% Aktien ist, dann wird sie ohne Weiteres für die gesamte Anlagezeit beibehalten, egal wie der zwischenzeitliche Wertverlauf ist. Nach Roy macht es dagegen keinen Sinn, die Ausgangs-Vermögensverteilung auch dann aufrecht zu erhalten, wenn man sich tief im Minus und nahe am maximal tolerierten Verlust befindet. Stiftungen, die etwa bei einem Verlust von 50 Prozent des Vermögens nicht von reversiblen Schwankungen ausgehen, sondern den Katastrophenfall annehmen, werden bei einem Verlust um 40 Prozent wohl kaum mehr mit der ursprünglich gewählten Aktienquote unterwegs sein, sondern diese reduzieren. Warum sollten sie andererseits, wenn es sehr gut läuft und die Risikobudgets bei einem Plus gar nicht angegriffen sind, überhaupt noch mit einem 30prozentigen Anleihen-Sicherheitspolster fahren? Das heißt, mit einem dynamischeren Risiko-Management kann man verglichen mit passiven Risikomanagements a la Markowitz grundsätzlich mit etwas volatileren also renditestärkeren Strategien den Maximalverlust sicher begrenzen.

Anlageeffizienz: Roy besser für Stiftungen

Fassen wir zusammen:

- Stiftungen, die nach Roy agieren und nicht auf vorübergehende Schwankungen, sondern auf die Vermeidung von katastrophalen Wertverläufen achten, suchen anstatt nach der juristisch vorgeschriebenen nach der ökonomisch sinnvollsten Zusammensetzung des Stiftungsvermögens, die ihren tatsächlichen Bedürfnissen als Anleger mit endlosem Anlagehorizont entspricht.

- Für Stiftungen, die Roy folgen und einen bestimmten Maximalverlust nicht überschreiten wollen, scheint ein dynamisches Risikomanagement, bei dem die Riskanz an die Markt- und Vermögensgegebenheiten angepasst wird, geeigneter als ein passives Risikomanagement, das allein durch die initiale Zusammensetzung des Depots bestimmt wird.

- Die Anlage nach Roy hat gegenüber der nach Markowitz renditetechnisch einen Vor- und einen Nachteil. Der Nachteil ist, dass wegen der dynamischen Risikoanpassung (und dem dadurch höheren durchschnittlichen Sicherungsanteil) ein Renditenachteil gegenüber einem Depot mit gleicher Strategie ohne aktives Risikomanagement besteht. Der Vorteil besteht darin, dass Markowitz-effiziente Depots nicht Roy-effizient sind, mit Roy eine, gemessen an Markowitz, grundsätzlich offensivere Strategie gewählt werden kann.

Die Frage ist abschließend, unter was für Umständen der Nachteil einer an Roy angelehnten Strategie (dynamische Risikoanpassung erfordert höhere Sicherungsquoten gegenüber buy and hold) durch den Vorteil (eine riskantere Ausgangsstrategie wählen zu können) überkompensiert werden kann. Die Frage ist im Grunde sehr leicht zu beantworten: Sie hängt einfach vom durchschnittlichen Anteil des risikolosen Assets (z.B. Cash) ab. Immer dann, wenn der kalkulierte durchschnittliche Cash-Anteil für aktives Management kleiner ist als für passives, empfiehlt sich eine Anlage nach Roy. Wenn dagegen dynamisches Risikomanagement seriös einen höheren durchschnittlichen Cashanteil als Markowitz erzwingt, sollte man bei einem passiven Risikomanagement bleiben.

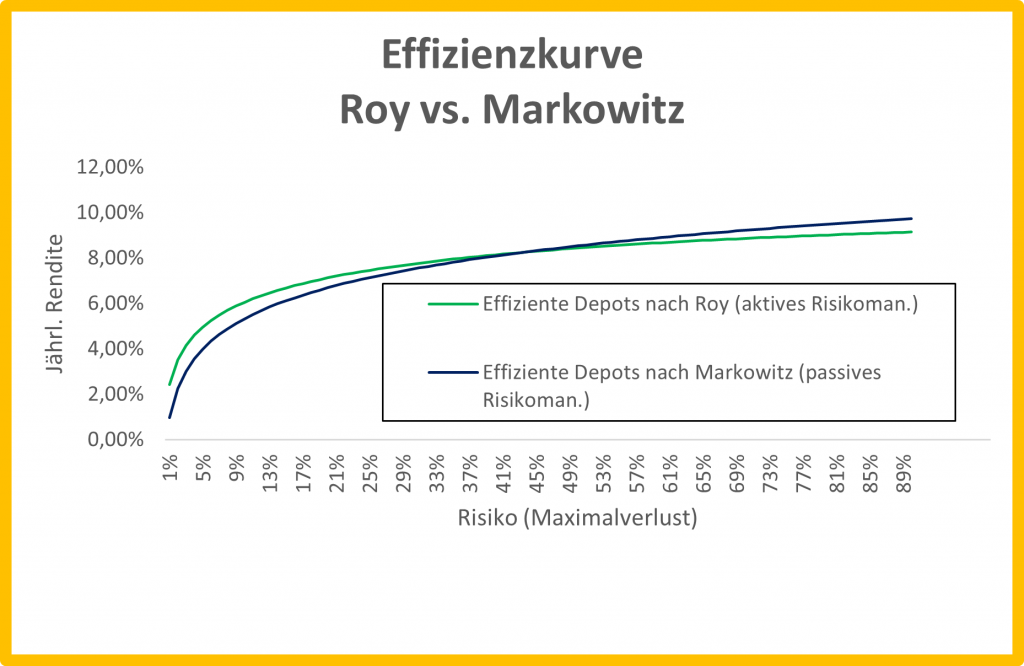

Die Vorteile einer dynamischen Risikoanpassung gegenüber einer Markowitz-Strategie sind umso größer, je geringer die Steigerung des zusätzlichen Katastrophenschutzes und je höher die Belohnung für das Eingehen von mehr Risiken ist. Unterstellt man die üblichen Verläufe, also eine höhere Belohnung für das Eingehen zusätzlicher Risiken vor allem im Bereich wertstabilerer Depots und eine bei hohen Risiken immer schwächere Belohnung, dann dürfte der Vorteil der Anlage nach Roy gegenüber der nach Markowitz sich vor allem im Bereich niedriger Volatilität zu Buche schlagen. Eingetragen in eine herkömmliche Effizienzkurve führt eine dynamische Risikoanpassung zu einer Drehung der Kurve (s. Abbildung).

Praktische Folgen

Gesetzt das Obige ist richtig: Was folgt für Stiftungen in der Praxis (der Vermögensanlage) daraus? Ich sehe folgendes:

- Stiftungen sollten sich überlegen, welche Risiken für sie wirklich relevant sind. Wer Zahlungsverpflichtungen und/oder kürzere Anlagehorizonte hat, sollte eher auf die Volatilität als Schwankung achten, damit wie bislang (und wie die sogenannten institutionellen Anleger) agieren. Dabei kann es sinnvoll sein, sich in eine Verbrauchsstiftung zu wandeln. Wer dagegen den Anlagehorizont nicht einschränken will und keine nennenswerten Zahlungsverpflichtungen hat, sollte sich im Anlageverhalten eher an Familien (Family Offices) orientieren und an den möglichen Katastrophenverlauf als zentrales Risikoelement denken.

- Insbesondere für Stiftungen, die auf Schwankungsarmut viel Wert legen, sich also eher im konservativeren (in der Grafik oben: im Linken) Teil des (traditionellen) Risikobereiches aufhalten, scheint ein aktives Risikomanagement generell vorteilhaft zu sein. Das heißt auch und gerade für Stiftungen, die sich als sehr konservativ verstehen, nicht zu fix und zu eng an einer Vermögensverteilung (wie nur Tagesgeld oder nur Anleihen oder mindestens 70% Anleihen und 30% Aktien) festzuhalten.

- Wer ein stärker dynamisches Risikomanagement möchte, sollte danach auch seinen Verwalter aussuchen. Ein Grund mehr, Finanzexperten, die wie mit einer Glaskugel im Besitz der besseren Anlagestrategie zu sein glauben und besondere Mehrerträge versprechen, zu misstrauen.

- Stiftungen sollten sich generell für eine andere, weitergehende gesetzliche Reform des Stiftungswesens einsetzen. Meines Erachtens werden Stiftungen in Deutschland historisch bislang weitgehend zur Staatsfinanzierung missbraucht. Durch die gesetzlichen Vorgaben (Verlustvermeidungsgebot, Diskriminierung von Kursgewinnen gegenüber „ordentlichen Erträgen“ etc.), die Rechtsprechung (gerichtlich „bestätigte Unbedenklichkeit“ der 70 zu 30 Aufteilung) sowie die Aufsichtspraxis (Bindung der Gemeinwohlorientierung an „konservatives“ Anlageverhalten) werden sie bislang praktisch gezwungen, große Teile ihres Vermögens in Staatsanleihen zu investieren. Sie erleichtern damit die Schuldenaufnahme des Staates (und der Länder und Kommunen) und erhalten im Gegenzug Steuerfreiheit. Der Preis: Stiftungen bestehen im Schnitt nur wenige Jahrzehnte und werden von der Inflation, von Währungsschnitten, Kriegen oder anderen Katastrophen ihres Vermögens beraubt, also zerstört. Im Hinblick auf die (schon allein wegen der demografischen Entwicklung) steigende Bedeutung der Stiftungen sollte diese Symbiose aufgelöst werden und Stiftungen stärker nach ihrem individuellen Auftrag handeln können.

Am 25.7. 2023 findet um 11 Uhr ein Webinar statt, in dem Elmar Peine die These den TeilnehmerInnen vorstellen wird und anschließend für Fragen und Anmerkungen zur Verfügung steht. Zur Anmeldung.