„Der ideale Aktieninvestor“

Ernst Konrad – Geschäftsführender Gesellschafter und Lead Portfolio Manager bei Eyb & Wallwitz im Interview mit RenditeWerk über die momentanen Herausforderungen für Stiftungen

Dr. Ernst Konrad

Viele Stiftungen, Herr Dr. Konrad, können die derzeitige Börsensituation nicht einordnen. Helfen Sie ihnen bitte: Wie schwierig ist es jetzt?

Die Lage ist durchaus komplex. Wir erleben gerade einen fundamentalen Wandel der Marktsituation. Zum ersten Mal seit zwei Jahrzehnten müssen Investoren wieder ohne die Unterstützung der Notenbanken auskommen, da diese ihren Fokus notgedrungen auf die Bekämpfung der Inflation verlagert haben. Inflationäre Tendenzen waren bereits vorhanden, jahrelang war es das Ziel der geldpolitischen Maßnahmen, die Inflation anzukurbeln. Nun haben die Nachwirkungen der Corona-Pandemie sowie der Krieg in der Ukraine die inflationäre Entwicklung massiv beschleunigt. Das Ergebnis sehen wir: steigende Zinsen, wachsende Teuerungsraten und nervöse Märkte.

Stiftungen sind ja eher langfristig orientiert. Können sie einfach alles an sich vorbeiziehen lassen oder müssen sie auch reagieren?

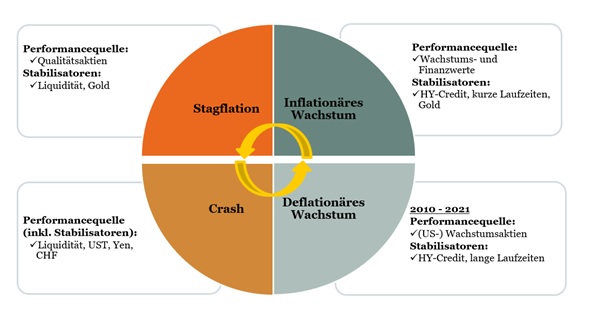

Generell gilt: Die optimale Asset Allokation ist regimeabhängig. Das bedeutet, sie muss dem makroökonomischen Umfeld entsprechen – und somit auch angepasst werden, wenn sich dieses Umfeld ändert. Der richtige Mix aus Portfoliostabilisatoren und Performancegeneratoren ist entscheidend. Wie genau dieser Mix dann aussieht, ist abhängig vom Marktumfeld, dem Anlageziel, der Risikobereitschaft, dem Anlagehorizont und anderen individuellen Faktoren.

Prinzipiell haben Stiftungen aber den Vorteil des „langen Atems“, sie sind also der ideale Aktieninvestor und können neue Mittel mittlerweile wieder zu attraktiveren Anleiherenditen anlegen.

Kommen wir auf die einzelnen Gefahrenherde. Viele erwarten eine dynamische langanhaltende Inflationsphase – oder erleben wir nur gerade eine kleine Pause der eher deflationären Ära der vergangenen Jahrzehnte an den Märkten?

In unserem Basisszenario gehen wir eher von einem Rückfall in die „säkulare Stagnation“ aus, also einer langanhaltenden Phase mit sehr wenig oder gar keinem Wirtschaftswachstum. Das würde ähnliche Rahmenbedingungen bedeuten, wie wir sie auch in den vergangenen Jahren vor der Pandemie gesehen haben, allerdings mit dem entscheidenden Unterschied, dass wir dabei eine erhöhte Inflationsrate erwarten.

Zentralbanken, Gewerkschaften, Politik – wer muss was machen, um die Dinge nicht aus dem Ruder laufen zu lassen?

Ihre Fragestellung zeigt es bereits: In dieser komplexen Situation sind viele Akteure gefordert, um die Entwicklung unter Kontrolle zu halten und bestmöglich durch die Krise zu steuern. Die Zentralbanken sehen sich dabei mit der schwierigen Aufgabe konfrontiert, einerseits die Inflation zu bekämpfen und andererseits nicht die Konjunktur abzuwürgen. Ein schwieriger Balanceakt, da sowohl eine zu hohe Inflation als auch eine stotternde Konjunktur verheerende Folgen haben könnte.

Die Gewerkschaften wiederum sollten in nächster Zeit die Beschäftigungssicherung über Lohnsteigerungen priorisieren. Und di Politik sollte sich auf die Verbesserung der Rahmenbedingungen konzentrieren: Deregulierung, Stärkung der Marktkräfte und günstigere Steuersätze

Für welche Unternehmen sind sie jetzt mittelfristig, das heißt für die nächsten fünf Jahre, optimistisch?

Viele Technologiewerte haben zwar zuletzt einen Ausverkauf erlebt, dennoch gehört die Branche für mich zu den vielversprechenden Bereichen, in denen wir strukturelle Wachstumswerte finden. Neben der Tech-Sparte gilt das auch für die Konsumgüter- und Gesundheitsbranche. In letzterer beispielsweise hat sich in den vergangenen zwei Jahren fast alles auf die Impfstoffriesen Pfizer, in Kooperation mit Biontech, Moderna oder Johnson & Johnson konzentriert. Wenn wir aber rein auf die Kursentwicklung schauen, sticht eine ganz andere US-Pharmafirma hervor: Eli Lilly. Das Unternehmen ist zwar wesentlich unbekannter als die große Konkurrenz, verzeichnet aber bemerkenswerte Erfolge unter anderem bei der Diabetes- und Krebstherapie. Diese Aktie ist ein gutes Beispiel für einen Wachstumswert mit Potential.

Welche Unternehmen/Branchen/Regionen und auch Währungen sollten sich Stiftungen mit Blick auf die nächsten zwanzig Jahre jetzt genauer ansehen?

Hinsichtlich der Branchen sehe ich in den gerade genannten einige interessante Optionen. Bezüglich Regionen bleiben wenig überraschend Europa und die USA relevant, letztere insbesondere wegen ihres einzigartig starken Technologiesektors. Aber auch China bietet mittelfristig einiges Potential, wenn auch die Unwägbarkeiten etwas größer sind als bei europäischen oder amerikanischen Titeln. Dennoch lohnt ein näherer Blick.

Bei Aktien sollten insbesondere Stiftungen auf die Ausschüttungsquoten der vergangenen Jahre schauen. Stabile Ausschüttungen über einen langen Zeitraum hinweg sind häufig ein guter Indikator für ein robustes Unternehmen. Gleichzeitig kann die Dividendenstrategie, die sich in der Geldanlage auf solche Unternehmen konzentriert, bei der richtigen Ausgestaltung attraktiv sein.

Viel Kopfzerbrechen machen momentan die Rentenmärkte. Dürfen Stiftungen auf wieder auskömmliche Zinsen hoffen, sollten sie jetzt noch warten mit einer Erhöhung der Anleihenquote oder sollten sie strukturell eher Aktien vorziehen?

Derzeit ist die Aktienseite aufgrund der höheren Inflation tendenziell interessanter. Aber auch bei Anleihen gibt es Chancen, gerade für Anleger mit einem langfristigen Investitionshorizont. Zudem können Investoren, die regelmäßig in Anleihen investieren, insbesondere jetzt vom Durchschnittskosteneffekt profitieren. Für die kommenden Monate empfiehlt es sich, diesen zu nutzen und konstant aber kontrolliert in Anleihen zu investieren.

Unabhängig von den Fragen zur Allokation im engeren Sinne stellen wir eine Art Ratlosigkeit unter den Stiftungen fest. Was muss man als Verwalter jetzt insbesondere für Stiftungen sein: Coach, Sparringspartner, Tröster, Psychologe?

(Lacht) Als Vermögensverwalter ist es immer unser Anspruch, all das zu sein – und am besten auch noch Wahrsager. Nein, aber im Ernst: Gerade in unsicheren Zeiten wie diesen ist eine enge und vertraute Zusammenarbeit entscheidend. Stiftungen brauchen vorausschauende Asset- und Risikomanager als einen verlässlichen Partner, um den eigenen Auftrag bestmöglich erfüllen zu können. Das ist wichtiger als die einzelne Anlageentscheidung.