Das Jahr für starke Nerven

Stiftungsvermögen 2020

Renditewerk befragte Stiftungen zum Anlageergebnis 2020

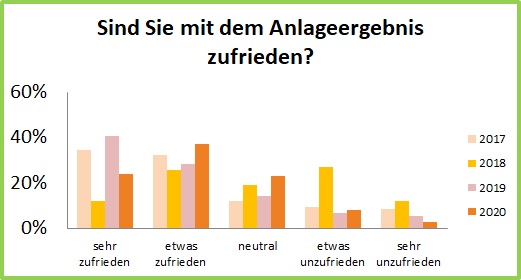

Wie jedes Jahr hat Renditewerk auch dieses Mal Stiftungen nach dem Anlageergebnis 2020 gefragt. Von den 116 Stiftungen, die sich beteiligten, kamen überwiegend positive Antworten. 61 Prozent zeigten sich mit dem Anlageergebnis insgesamt sehr zufrieden oder zufrieden, 23 Prozent waren weder unzufrieden noch zufrieden, und „nur“ 11 Prozent zeigten sich etwas oder sehr unzufrieden. Damit waren die Stiftungen zwar nicht so glücklich wie mit dem 2019er Ergebnis, aber: „es hätte schlimmer kommen können“ und „Es war immerhin ein schwieriges Jahr“, so zwei von vielen ähnlichen Kommentaren.

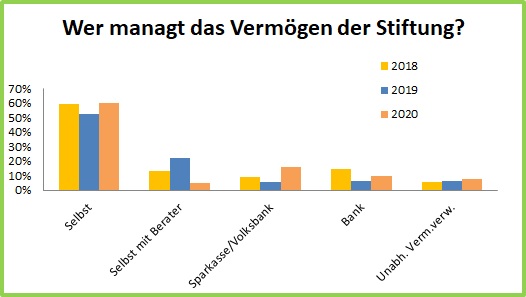

Tatsächlich ist 2020 einiges zusammengekommen. Neben Covid („Ertragsrückgang durch Covid“) etwa die anhaltende Niedrigstzinsphase („Das allgemeine Niedrigzinsniveau ist für Stiftungen katastrophal“), der Brexit oder das Chaos um die Übergabe der Regierungsgeschäfte in den USA, um nur einige Sorgenquellen zu nennen. Da konnten die Anlageverantwortlichen in und außerhalb der Stiftungen leicht straucheln; die Nerven nach dem drastischen Einbruch im März verlieren; zu vorsichtig wieder in Aktien einsteigen; mit zu wenigen grünen Aktien die Hausse in den letzten Wochen des Jahres verpassen; oder mit einem zu hohen (und zu sicheren) Anleihenanteil einfach zu wenige Renditebringer im Portfolio haben. „Schwieriges Jahr mit ständigem Wechsel der Anlagenbeteiligungen“ merkte eine Stiftung vernehmbar stöhnend an. „Einige Vermögensverwalter haben ‚geliefert‘, andere nicht“, berichtete eine andere Stiftung lakonisch. Aber Vermögensverwalter sind nur eine Komponente des Erfolges, die andere sind die Stiftungen selber. Denn immer mehr von ihnen mischen kräftig bei der Vermögensanlage mit oder sind sogar allein zumindest für die strategische Ausrichtung des Vermögens auf die verschiedenen Anlageklassen wie Anleihen oder Aktien verantwortlich. Über 60 Prozent der Stiftungen managen ihr Vermögen nach eigenen Angaben selber, teils unter Zuhilfenahme eines Beraters oder Vermittlers. Nur 38 Prozent haben das Management einer Bank, Sparkasse, Volksbank oder einem unabhängigen Vermögensverwalter übergeben.

Die „Selbstentscheider“ schneiden dabei nach unserem Eindruck nicht schlechter ab als die professionellen Stiftungsvermögensmanager. Gefragt nach den Ergebnissen des Jahres gaben nur 12 Prozent an, Verluste von mehr als zwei Prozent verbucht zu haben. Rund ein Drittel der Befragten schrieb eine „breite Null“ (minus zwei bis plus zwei Prozent), fast die Hälfte der Teilnehmer durfte sich über höhere Gewinne als zwei Prozent freuen. Vergleicht man das mit den Ergebnissen der Stiftungsfonds, die Renditewerk zur Alleinanlage empfiehlt, dann schneiden die Anlagevehikel zumindest in diesem Punkt deutlich schlechter ab als die Selbstentscheider in den Stiftungen. Nur 20 von 52 Stiftungsfonds schafften demnach eine Performance von mehr als zwei Prozent, vier Fonds erzielten mehr als zehn Prozent Plus.

„Das war kein ‚Anlagejahr‘, aber Kapitalerhalt einschl. Rücklagen kann als positives Ergebnis gewertet werden …“

Apropos Performance. Einige Beobachter merkten an, man solle stärker zwischen den verschiedenen Erträgnisarten unterscheiden, insbesondere zwischen Kurssteigerungen und ausgeschütteten Erträgen differenzieren. Letztere schmelzen weiter ab. Generierung von ordentlichen Erträgen ist zunehmend eine Herausforderung bei Nullzinsen und gestrichenen Dividendenausschüttungen – teilten uns so oder so ähnlich mehrere Befragte mit. Solange Fonds auch Kursgewinne ausschütten, wird das Problem nicht virulent. Wenn aber nur Zinsen, Dividenden, Prämienerträge und Mieten ausgeschüttet werden, ist die Handlungsfähigkeit einiger Stiftungen stark eingeschränkt. Dies dürfte in der Nach-Corona-Zeit, wenn die Unternehmen Verluste wettmachen müssen und auf Dividendenzahlungen verzichten, nochmals an Dramatik gewinnen. Die Notwendigkeit von Satzungsänderungen, nach denen es Stiftungen erlaubt ist, auch Kursgewinne für den Stiftungszweck zu nutzen, nimmt spürbar zu.

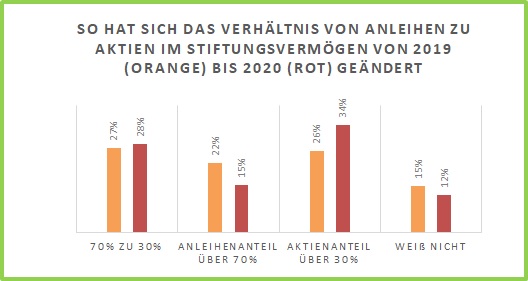

Indessen geht der Umbau der strategischen Vermögensstruktur weiter. Der Aktienanteil steigt weiter deutlich in den Depots. Dieser Wandel zeigt sich etwa an der Veränderung des Anleihenanteils (Inkl. Cash). „Nur“ noch 15 Prozent der Stiftungen haben demnach einen Anleihenanteil von mehr als 70 Prozent. Vor einem Jahr waren es noch 22 Prozent. Der Aktienanteil ist entsprechend deutlich gestiegen. 34 Prozent der Stiftungen (statt 26%) haben nun einen Aktienanteil von mehr als 30 Prozent.

„Es hat sich erneut als richtig erwiesen, in Krisenzeiten kühlen Kopf zu bewahren und an einer langfristigen Anlagestrategie festzuhalten.“

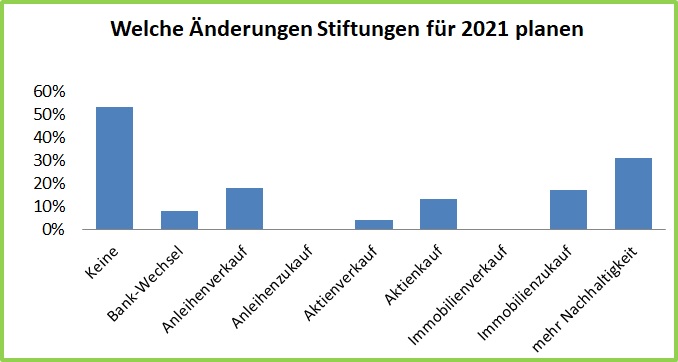

Gefragt, was die Stiftungen verändern wollen, verwundert es kaum, dass 23 Prozent den Aktienanteil weiter erhöhen wollen, Immobilien wollen 17,5 Prozent der Befragten zukaufen, das am häufigsten gehörte Handlungsfeld ist aber die Nachhaltigkeit. Mehr als ein Drittel aller Stiftungen will mehr nachhaltige Anlageformen in der künftigen Anlage berücksichtigen. 2020 hat gezeigt, dass grüne Investments nicht schlechter performen müssen. Im Gegenteil: manche Bereiche und Werte wie Wasserstoffaktien haben sich vervier- und verfünffacht. Experten warnen aber davor, jetzt überstürzt in nachhaltige Bereiche zu investieren. Ein Kommentator fasst es so zusammen: „Die teilweise sehr hohe Bewertung vieler Anlagen macht aber Sorgen…“