Kommt die Nebenwerte-Rallye mit Verspätung?

Hans Peter Schupp, Vorstand der Fidecum AG und Portfoliomanager des Contrarian Value Euroland Fonds (ISIN: LU0370217092) über die Bewertung und die Chancen von Nebenwerten

Nach den schwierigen Jahren 2022 und 2023 mit deutlichen Kursrückschlägen hatten Anfang 2024 viele Experten grünes Licht für den Nebenwertesektor gegeben. „Es wird das Jahr der Small-Cap- und der Mid-Cap-Aktien“,zitierte zum Beispiel das Anlegermagazin Börse Online eine Brokerstudie. Und die hochangesehene US-Finanzzeitschrift Barron’s verkündete: „Small-Cap Funds Are More Promising Than They Have Been in Years.“

Eine Prognose die sich zumindest in Deutschland nicht bewahrheitete. Während der DAX (ISIN: DE0008469008) im bisherigen Jahresverlauf um knapp 15 Prozent kletterte, liegt der MDAX-Index (ISIN: DE0008467416) noch immer leicht im Minus. Auf den ersten Blick sind Nebenwerte so noch attraktiver geworden. Kommt die Nebenwerte-Rallye nun mit einem Jahr Verspätung?

Sind Nebenwerte aktuell wirklich günstig?

Eine historische Einordnung hilft bei der Analyse. Sowohl der Dax (ISIN: DE0008469008) als auch der MDAX wurden 1988 mit einem Kurs von 1.000 Punkten aufgelegt. Der DAX-Index notierte Ende September bei 19.000 Punkten, der MDAX bei 26.000 Zählern. In den letzten 37 Jahren stieg der DAX also um das Achtzehnfache (durchschnittliche Rendite 8,3% p.a.), der MDAX bringt es auf den Faktor 25 (durchschnittliche Rendite 9,3% p.a.).

In der sehr langen Frist hat ein Investment in Nebenwerte also einen Prozentpunkt mehr Rendite gebracht als die Anlage in Standartwerten. Und das kam nicht von Ungefähr. Auch die Erträge der Nebenwerte sind in dieser Zeit um knapp einen Prozentpunkt schneller gewachsen als die der Blue Chips. Es stimmt offenbar, dass die Erträge und die Aktienkurse von Nebenwerten stärker steigen als bei großen Firmen. In der Literatur wird dies als Small-Cap-Prämie bezeichnet.

Besonders interessant wird es für denjenigen, der genauer hinsieht. Von 1988 bis Mitte 1996 liefen DAX und MDAX in etwa parallel. Während der Internet-Blase bis zum Frühjahr 2000 hängte der DAX den MDAX dann dramatisch ab, verlor seinen Vorsprung aber bis zum Tiefpunkt des folgenden Börsencrash im März 2003 wieder vollständig. Danach wechselten sich kürzere Zeiträume der Out- und Underperformance von Nebenwerten ab. Im Jahr 2010 begann dann das Jahrzehnt der Small-Caps. Bis zum Sommer 2021 kletterte der MDAX um den Faktor 4,8, der DAX nur um den Faktor 2,5. Seitdem haben die Nebenwerte diesen Vorsprung wieder komplett eingebüßt.

Vier Faktoren sind für Out- und Underperformance maßgeblich

Über die langfristige Outperformance von Nebenwerten hinaus gibt es offensichtlich Phasen, in denen dieser Sektor besonders gut und besonders schlecht abschneidet. Um die Gründe für diese Zyklen zu ermitteln, haben wir eine Vielzahl von wissenschaftlichen Studien ausgewertet und vier wesentliche Einflussfaktoren identifiziert: ETFs, geopolitische Unsicherheiten, die Konjunktur und – vor allem – die Zinspolitik der Notenbanken.

- Da Nebenwerte seltener in ETFs vertreten sind, bevorzugt der Trend zum passiven Investieren grundsätzlich Kapitalzuflüsse in Blue-Chip-Aktie. Dies verschafft Large-Caps einen Vorteil.

- Nebenwerte sind oft stärker von geopolitischen und wirtschaftlichen Unsicherheiten betroffen. In Krisenzeiten werden Investoren risikoaverser und favorisieren die als vergleichsweise sicher angesehenen Blue Chips.

- Nebenwerte sind oft stärker von konjunkturellen Veränderungen in der jeweiligen Binnenwirtschaft betroffen, da sie in Sektor spezifischen oder regionalen Märkten stärker exponiert sind als große, global diversifizierte Unternehmen.

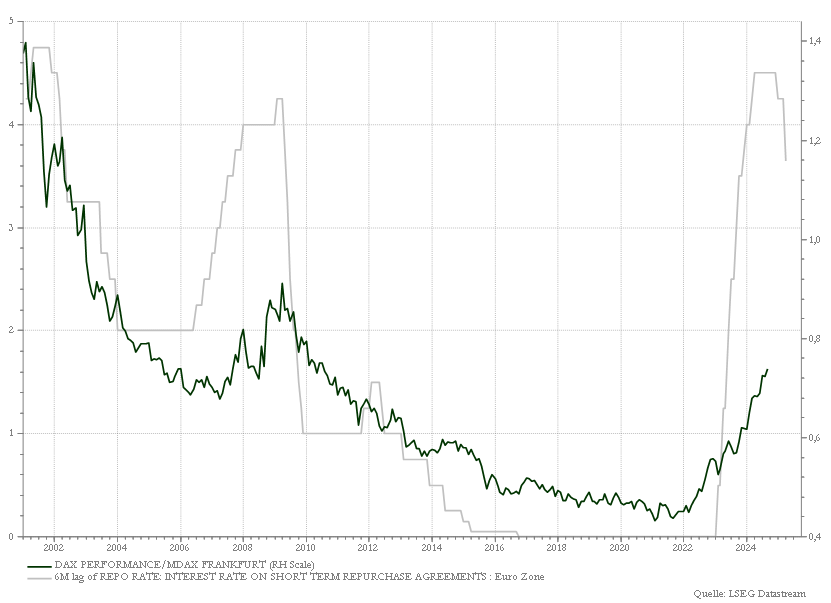

- Der wesentlichste Einflussfaktor scheint aber die Zinspolitik der Notenbanken zu sein. In Phasen restriktiver Geldpolitik und steigenden Leitzinsen schnitt der DAX in den letzten 24 Jahren besser ab als der MDAX. Phasen sinkender Leitzinsen beflügeln den Nebenwertesektor relativ zu den Aktien großer Firmen (Grafik unten).

Die aktuelle Perspektive der Nebenwerte

Diese Analyse zeigt, dass es tatsächlich valide Gründe für die schlechte Performance der Nebenwerte in der jüngsten Vergangenheit gab. Wie sind die vier ausschlaggebenden Faktoren mit Blick auf die Zukunft einzuschätzen?

Am belastenden Einfluss der ETFs und der geopolitischen Unsicherheiten dürfte sich perspektivisch wenig ändern. Was die Konjunktur angeht, prognostizieren die führenden deutsche Forschungsinstitute nach einem schwachen Jahr 2024 im kommenden Jahr immerhin einen leichten Aufschwung – sowohl in der Eurozone als auch in Deutschland.

Eindeutig positiv ist dagegen die monetäre Seite. Weltweit haben die Notenbanken mittlerweile den Zinssenkungszyklus gestartet. Das sollte den Nebenwertesektor tendenziell beflügeln. Zusammengefasst spricht also einiges für eine positive Grundtendenz relativ zu den Blue-Chips in der Zukunft. Für uns als stock-picker ist dies Anlass genug, intensiv in diesem Segment zu recherchieren.

Es kommt nicht auf die Größe an.

Dabei fällt auf, dass sich heute – anders als zum Beispiel im Jahr 2021 – immer mehr Einzeltitel aus dem Nebenwertesektor nach unseren strengen Auswahlkriterien für ein Investment qualifizieren. Bei der Selektion der Titel für unseren Contrarian Value Euroland Fonds (ISIN: LU0370217092) untersuchen wir unter anderem, welche operative Marge eine Firma in der Vergangenheit im Schnitt erzielte. Mit dieser „normalen“ Marge und dem aktuellen Umsatzpfad lässt sich ein mittelfristig plausibles operatives Ergebnis errechnen. In Relation zum aktuellen Marktwert bekommen wir so eine Idee, wie viel Rendite wir über einen längeren Zeitraum auf das eingesetzte Kapital erwirtschaften könnten. Liegt diese Rendite über zwölf Prozent und sind wir überzeugt, dass die Firma in Zukunft „normale“ Margen erzielen kann, kaufen wir.

Dieser Anlagephilosophie bleiben wir seit 25 Jahren treu. Wir investieren in unterbewertete Firmen mit Potenzial und nachvollziehbarem Geschäftsmodell. Dabei agieren wir wie ein Unternehmer, der die gesamte Firma kaufen möchte und schwimmen – wenn nötig – bewusst gegen die herrschende Marktmeinung.