Jenseits von Banken und Börsen: Private Debt

Aus dem Schatten von Private Equity hervorgetreten: Die Bedeutung von privaten Kreditmärkten hat seit der Finanzkrise kräftig zugenommen.

Die Welt der alternativen Anlagen dreht sich für gewöhnlich schneller als die der klassischen Kategorien. Das gilt insbesondere für Private Debt, eine Anlageklasse, die in den letzten beiden Jahrzehnten auch innerhalb der Alternativen stark an Bedeutung gewonnen hat.

„Private Kredite“ durch Geldgeber jenseits der Bankenwelt kamen erst mit der großen Finanzkrise 2008 ff richtig in Schwung. Die Finanzierungsbedingungen für Unternehmen hatten sich im Gefolge der Krise massiv verändert. Die regulatorischen Hürden wurden erhöht, die Eigenkapitalanforderungen verschärft, Banken schränkten ihre Kreditvergabe ein. Darunter litten vor allem kleinere und mittlere Unternehmen, von denen viele über kein Rating verfügen oder die häufig eine ungünstigere Bonitätsbewertung erhalten. Als Ausweg boten sich für diese Unternehmen alternative Kreditvarianten, die private Geldgeber außerhalb des Bankensektors zur Verfügung stellen.

Kräftiges Wachstum

Nach Angaben der beiden Private-Debt-Spezialisten Rizwan Khan und Harald Klug von Blackrock („Wachstumsmarkt Private Debt: Investoren und Kreditnehmer könnten profitieren“ in: BAI Newsletter I/2024) wurden 2023 rund 12 Prozent der Alternativen Investments – oder 1,6 Billionen USD – unter Private Debt subsumiert. Davon entfielen ganz grob betrachtet ungefähr zwei Drittel auf investiertes Kapital, ein Drittel war nicht investiertes Kapital (dry powder). 2011 lag das Volumen (Assets under Management) privater Kredite weltweit noch bei etwa 250 Milliarden USD, 2015 waren es dann schon über 600 Milliarden. Die Zahlenangaben zu Private Debt variieren allerdings je nach Quelle, Begrifflichkeit, Definition. Der IWF etwa bezifferte in seinem jüngsten Risikoausblick das Volumen von „Private Credit“ 2023 auf über 2 Billionen USD, während eine Berechnung aus dem Hause JP Morgan auf mehr als 3 Billionen USD kommt.

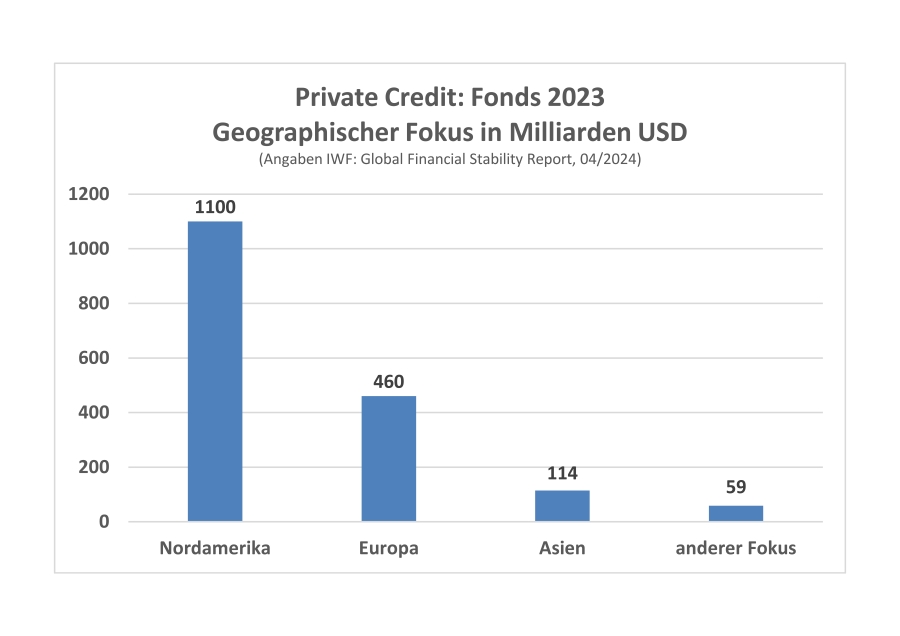

Üblicherweise wird in Private Debt über – in der Regel ausschüttende – Fonds investiert, obwohl auch direkte Kreditvergabe möglich ist. Der IWF rechnet für das Jahr 2023 mit einem globalen Gesamtvolumen der Private-Credit-Fonds von über 1,7 Billionen USD. Davon entfiel der Löwenanteil von über einer Billion USD – wie nicht anders zu erwarten – auf die USA, Europa kam auf nicht ganz eine halbe Billion.

Vor dem jüngsten Zinserhöhungszyklus sind Fachleute wohl überwiegend von weiter hohen Zuwachsraten ausgegangen, gegenwärtig scheint die Experten-Einschätzung für die nahe Zukunft aber deutlich heterogener zu sein. Rizwan Khan und Harald Klug gehören wohl eher zur Fraktion der Zuversicht, sie rechneten auch im Frühjahr 2024 damit, dass sich der globale Private-Debt-Markt bis Ende 2028 mehr als verdoppeln wird.

Externe und interne Differenzierung

Private Debt wurde ursprünglich nicht als eigene Anlageklasse konzipiert, sondern zunächst insbesondere im Kontext der Finanzierung von Private Equity genutzt. Auch heute werden gerade in den USA Private-Debt-Transaktionen vielfach von Private-Equity-Fondsmanagern vorgenommen („gesponserte“ Transaktionen). Dennoch hat sich Private Debt schon längst als eigenständige Anlageklasse etabliert. Entscheidend dafür ist eine gewisse Unabhängigkeit von den Renditen anderer Anlageklassen durch geringere Korrelation, um von Diversifikationseffekten zu profitieren.

Auf Seiten der privaten Geldgeber sind vor allem institutionelle Anleger, also etwa Versicherungen, Pensionsfonds oder auch große Stiftungen an diesen alternativen Kreditvarianten interessiert. Sie versprechen sich davon, zunächst lange in einem Niedrigzinsumfeld, höhere Renditen und Diversifizierungsvorteile.

Auch auf der Seite der Kreditnachfrage ist Private Debt etabliert, insbesondere als Instrument für mittelgroße Unternehmen, die „ihre Marktposition konsolidieren wollen und liquide Mittel zur Finanzierung von Akquisitionen einsetzen müssen“ („Private Debt als Alternative zur traditionellen Bankfinanzierung“; Rothschild & Co).

Eine 2021 durchgeführte Umfrage der Professoren Steven N. Kaplan und Joern Block (Link am Ende des Artikels) unter Private-Debt-Investoren zeigte, dass die durchschnittliche Größe der Unternehmen in Fonds-Portfolios in den USA bei 1026 und in Europa bei 797 Beschäftigten lag. Der mittlere Unternehmensumsatz betrug in den USA 289 Mio. USD, in Europa 170 Mio. Euro.

Die starke Ausdifferenzierung von Private Debt zeigt sich nicht nur im eigenständigen Assetklassencharakter und der externen Abgrenzung, sondern vor allem in einer ausgeprägten Binnendifferenzierung im Hinblick auf eine Vielzahl von Merkmalen bzw. Finanzierungsdimensionen – z.B. Risiken u.a. in Abhängigkeit von Unternehmen und Branche oder Marktumfeld; vorrangige (Senior Debt), nachrangige (Junior Debt) oder kombinierte (Unitranchen) Ansprüche usw. Die dadurch möglichen Subkategorien bieten für Investoren eine verhältnismäßig hohe Anpassungsflexibilität an eigene Ziele und Interessen.

Fünf Kategorien

Die interne Klassifizierung fällt je nach Autor zumindest partiell unterschiedlich aus. Der Bundesverband BAI hat in seiner Informationsbroschüre zu Private Debt (2020) fünf Corporate-Private-Debt-Gruppen unterschieden:

1) „Performing Loans“ (Corporate Direct Lending) sind klassische Unternehmenskredite, die eben nur von Fonds, nicht von Banken vergeben werden, wobei der Schwerpunkt auf einem unteren oder einem Sub-Investment-Grade-Rating liegt.

2) „Distressed Debt“ soll im Zusammenhang mit notleidenden Krediten kurzfristige Liquiditätslücken schließen, indem über zusätzliche Kredite etwa Umschuldungen durchgeführt werden können.

3) „Special Situations“ meint die Kreditvergabe in Sondersituationen mit außerordentlichen Liquiditätsbelastungen – etwa bei schnell wachsenden Unternehmen, für M&A-Transaktionen usw.

4) Mezzanine ist die Kombination von Eigen- und Fremdkapitalfinanzierung, etwa von Darlehen und Aktien, und wird bei bereits hoher Verschuldung als nachrangiges Instrument eingesetzt.

5) Venture Debt wird an jüngere Unternehmen vergeben, die schon etwas länger am Markt sind (also keine Neugründungen), deren Historie aber für ein verlässliches Rating nicht lange genug zurückreicht.

Die Frage stellt sich, weshalb Banken diese Felder privaten Geldgebern überlassen, die damit auch noch erfolgreich sind. In der erwähnten Umfrage unter Investoren waren die häufigsten Antworten: Private Debt ermögliche Finanzierungen, die Banken mit Verweis auf Defizite bei Rechnungswesen, Standardisierung, Transparenz oder Sicherheiten ablehnen würden. Private Kredite erlaubten zudem flexiblere Covenant-Strukturen und höheres Tempo. Allerdings sehen die Studienautoren der Umfrage hier noch Klärungsbedarf. Mögliche Gründe sind für sie: Private-Debt-Investoren können mit Unternehmensrisiken besser umgehen; sie unterliegen nicht den Banken-Regulierungen; Private-Equity-Sponsoring könne zu Informations- und Kostenvorteilen führen.

Wer sich für die heterogene Anlageklasse „Private Debt“ interessiert, kann zunächst gut auf online zugängliches Informationsmaterial zurückgreifen.

Vorzüglich sind die Veröffentlichungen des Bundesverbandes Alternative Investments (BAI) auch zu Private Debt unter „Publikationen“ oder auch im „Newsletter“

Das CFA Institute bietet gleichfalls Online-Material an, in Gestalt von Videos und eines neuen Buches mit dem Titel „An Introduction to Alternative Credit“

Die wissenschaftliche Umfrage, auf die wir uns beziehen: „A Survey of Private Debt Funds“